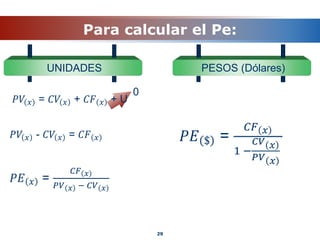

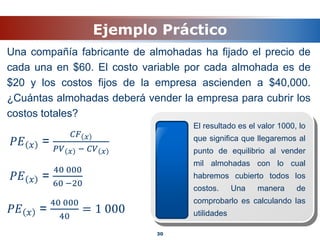

Este documento analiza la relación entre costos, volumen y utilidades para la toma de decisiones gerenciales. Explica que el modelo de costo-volumen-utilidad y el punto de equilibrio son herramientas útiles para la planificación y el control. Luego describe los componentes del modelo, como costos fijos y variables, y cómo se usa para pronosticar necesidades, proyectar presupuestos y verificar planes.