Explicacion procedimiento de compras usando sistema de inventario permanente

•Descargar como DOCX, PDF•

1 recomendación•735 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Explicacion procedimiento de compras usando sistema de inventario permanente

Similar a Explicacion procedimiento de compras usando sistema de inventario permanente (20)

Más de Rocio Saenz

Más de Rocio Saenz (12)

Explicacion procedimiento de compras usando sistema de inventario permanente

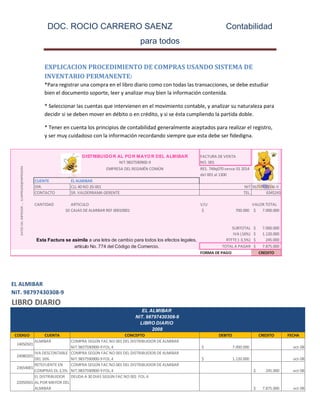

- 1. DOC. ROCIO CARRERO SAENZ Contabilidad para todos EXPLICACION PROCEDIMIENTO DE COMPRAS USANDO SISTEMA DE INVENTARIO PERMANENTE: *Para registrar una compra en el libro diario como con todas las transacciones, se debe estudiar bien el documento soporte, leer y analizar muy bien la información contenida. * Seleccionar las cuentas que intervienen en el movimiento contable, y analizar su naturaleza para decidir si se deben mover en débito o en crédito, y si se ésta cumpliendo la partida doble. * Tener en cuenta los principios de contabilidad generalmente aceptados para realizar el registro, y ser muy cuidadoso con la información recordando siempre que esta debe ser fidedigna. DISTRIBUIDO R AL PO R MAYO R DEL ALMIBAR FACTURA DE VENTA NIT.9837590900-9 NO. 001 DATOS DEL IMPRESOR …. ELIMPRESOR@IMPRESORA EMPRESA DEL REGIMÉN COMÚN RES. 749q070 vence 01 2014 del 001 al 1300 CLIENTE EL ALMIBAR DIR. CLL 40 NO 20-001 NIT 98797430308-9 CONTACTO SR. VALDERRAMA GERENTE TEL. 6345243 CANTIDAD ARTICULO V/U VALOR TOTAL 10 CAJAS DE ALMIBAR REF 00010001 $ 700.000 $ 7.000.000 SUBTOTAL $ 7.000.000 IVA (16%) $ 1.120.000 Esta Factura se asimila a una letra de cambio para todos los efectos legales, RTFTE (-3,5%) $ 245.000 artículo No. 774 del Código de Comercio. TOTAL A PAGAR $ 7.875.000 FORMA DE PAGO CREDITO EL ALMIBAR NIT. 98797430308-9 LIBRO DIARIO EL ALMIBAR NIT. 98797430308-9 LIBRO DIARIO 2008 CODIGO CUENTA CONCEPTO DEBITO CREDITO FECHA ALMIBAR COMPRA SEGÚN FAC NO 001 DEL DISTRIBUIDOR DE ALMIBAR 14050501 NIT.9837590900-9 FOL.4 $ 7.000.000 oct-08 IVA DESCONTABLE COMPRA SEGÚN FAC NO 001 DEL DISTRIBUIDOR DE ALMIBAR 24080201 DEL 16% NIT.9837590900-9 FOL.4 $ 1.120.000 oct-08 RETEFUENTE EN COMPRA SEGÚN FAC NO 001 DEL DISTRIBUIDOR DE ALMIBAR 23654001 COMPRAS DL 3,5% NIT.9837590900-9 FOL.4 $ 245.000 oct-08 EL DISTRIBUIDOR DEUDA A 30 DIAS SEGÚN FAC NO 001 FOL.4 22050501 AL POR MAYOR DEL ALMIBAR $ 7.875.000 oct-08