Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Taller 1

Similar a Taller 1 (20)

Más de rodriguez1020

Taller 1

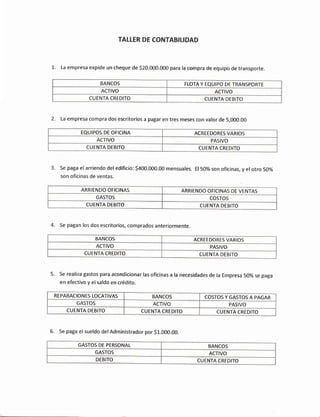

- 1. TALTER DE CONTABILIDAD L. La empresa expide un cheque de SZO.OOO.000 para la compra de equipo de transporte. 2. La empresa compra dos escritorios a pagar en tres meses con valor de 5,000.00 3. Se paga el arríendo deledificio: 5400.000.00 mensuales. Els}%son oficinas, y elotro 50% son oficinas de ventas. 4. Se pagan los dos escritorios, comprados anterjormente. 5. 5e realiza gastos para acondicionar las oficinas a la necesidades de la Empresa 50% se paga en efectivo y el saldo en crédito. 6. Se paga el sueldo delAdministrador por gt.OOO.OO. BANCOS FLOTA Y EQUIPO DE TRANSPORTE ACTIVO ACTIVO CUENTA CREDITO CUENTA DEBITO EQUIPOS DE OFICINA ACREEDORES VARIOS ACTIVO PASIVO CUENTA DEBITO CUENTA CREDITO ARRIENDO OFICINAS ARRIENDO OFICINAS DE VENTAS GASTOS COSTOS CUENTA DEBITO CUENTA DEBITO BANCOS ACREEDORES VARIOS ACTIVO PASIVO CUENTA CREDITO CUENTA DEBITO REPARACION ES LOCATIVAS BANCOS COSTOSYGASTOSAPAGAR GASTOS ACTIVO PASIVO CUENTA DEBITO CUENTA CREDlTO CUENTA CREDITO GASTOS DE PERSONAL BANCOS GASTOS ACTIVO DEBITO CUENTA CREDITO

- 2. 7 . Se pide un préstamo al banco por S15.000.0000 nos descuentan por anticipado intereses por valor de 51,00.000 el saldo es consignado en la cuenta corriente. 8. Un cliente devuelve parte de la mercancía y se devolverá el dinero en ocho días. 9. Se debe arriendo del mes pasado 10. Se paga arriendo del equipo de transporte 11. si a un señor se le presta dinero y firma un pagare para garantizar el pago. 12. si se vende mercancía y es pagada con un documento que incluye intereses. PRESTAMO BANCO lNTERESES ANTICIPADOS PASIVO ACTIVO ACTIVO CUENTA CREDITO CUENTA DEBITO CUENTA DEBITO DEVOLUCION MERCANCIA DEVOLUCION DINERO INGRESOS ñlr/vb Pori,,o CUENTA DEBITO CUENTA CREDITO ARRIENDO DEUDA GASTOS PASIVO CUENTA DEBITO CUENTA CREDITO ARRIENDO PAGO GASTOS ACTIVO CUENTA DEBITO CUENTA CREDITO DINERO PRESTAMO ACTIVO ACTIVO CUENTA CREDITO CUENTA DEBITO VENTA MERCANCIA DOCUMENTO INTERESES INGRESOS ACTIVO CUENTA CREDITO CUENTA DEBITO

- 3. 1,3. Se compra mercancía y se promete pagar en 90 días. 14. El banco cobra una comisión por giro de dinero a otro país. 15. Se recibieron honorarios por valor de S1.O0O.O0O 1,6. Se paga a un acreedor una suma de dinero. 17 . La compañía compra un edificio con un préstamo bancario. L8. lngresa un nuevo socio a la empresa con un aporte en mercancías. COMPRA DE MERCANCIA PROMESA DE PAGO ACTIVO PASIVO CUENTA DEBITO CUENTA CREDITO coMtstoN DINERO GASTOS ACTIVO CUENTA DEBITO CUENTA CREDITO HONORARIOS DlNERO GASTOS ACTIVO CUENTA DEBITO CUENTA DEBITO PAGO ACREEDOR DINERO PASIVO ACTIVO CUENTA DEBITO CUENTA CREDITO EDtFtCtO PRESTAMO BANCARIO ACTIVO PASIVO CUENTA DEBITO CUENTA CREDITO APORTE DE SOCTO MERCANCIA PATRIMONIO ACTIVO CUENTA CREDITO CUENTA DEB¡TO 19. La compañía paga una obligación bancaria con un cheque. CHEQUE

- 4. 20. se distribuyen utilidades entre los socios, el pago se realiza en efectivo. 21. se abre una cuenta corriente en bancos con el efectivo disponible en caja. 22. un vehículo estaba registrado por un valor de S15.ooo.o0o, es robado y el seguro reconoce elTO% del valor delvehículo. 23. Nos pagan por anticipado el arríendo de una bodega. 25. Se constituye la sociedad con 3 socios que aportan cada uno 510.000.000 en efectivo. Presentado por: Camilo Andrés Rodríguez Cruz ll Semestre - Comercio Internacional Principios de Contabilidad - Fundación San Mateo UTILIDADES SOCIOS PAGO EFECTIVO PASIVO ACTIVO CUENTA DEBITO CUENTA CREDITO APERTURA DE CUENTA EFECTIVO EN CAJA ACTIVO ACTIVO CUENTA DEBITO CUENTA CREDITO DEVOLUC]ON POR SEGURO DINERO INGRESOS ACTIVO CUENTA CREDITO CUENTA DEBITO ARRI ENDO ANTICIPADO BODEGA DINERO { PASIVO ACTIVO CUENTA CREDITO CUENTA DEBITO 24. Pagamos por anticipado elarriendo de las oficinas. PAGO ANTICIPADO DINERO ACflVO ACTIVO CUENTA DEBITO CUENTA CREDITO APORTES SOCIOS DINERO EN EFECTIVO PATRIMONIO ACTIVO CUENTA CREDITO CUENTA DEBITO