Descargar para leer sin conexión

![80 Carlos A. Mcu,us’

los acredores requerían la concilación de la diferencia entre la utilidad neta y

los cambios en la caja o en el capital de trabajo, por lo que muchas empresas

ernitian voluntariamente un Estado de Fondos.

En 1961, el American Institute of Certified Publie Accountants (AICPA)

eniitó el Accounting Research Study n.<’ 22 que consideró conveniente se

sumínistrara mayor información sobre el flujode efectivo en los estados anua-

les, lo que contribuó a la emisión del primer pronunciamiento oficial sobre el

teína, el APB Opinión n.« 3 que recomendaba, pero no exigía, la preesenta-

ción del Estado de Origen y Aplicación de Fondos.

En 1971, el APB Opinión n.« 19~ requirió la preesentación del ECPF pre-

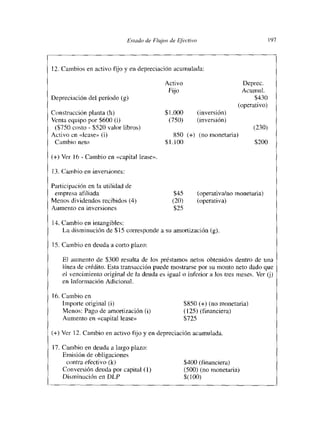

parado en base al concepto de capital de trabajo, mostrando sus fuentes y sus

aplicaciones ¡ ndistintamente, definía a los «fondos» como capital de trabajo,

.

efectivo, caja, cuasi-dinero o cualquier otra alternativa más o menos acepta-

ble. Esta fleexibilidad en la definición resultó en una gran diversidad de inter-

pretaciones y en falta de comparabilidad entre las empresas.

A fines de la década de los 70 —período de elevadas tasas de interés y de

crédito restringido— muchas compañías mostraron altos niveles de utilidad

con flujos de efectivo pequeños o hasta negativos. La fal la en reportar esta

situación despertó una progresiva preocupación iespecto a si los estados

financieros cumplían adecuadamente con su objetivo de información’. Como

consecuencia, la National Association of Accountants y el Financial Execu-

tives Institute recomendaron que, a efectos del ECPF, los fondos fueran defi-

nidos como efectivo. No obstante, persistió la variedad de definiciones

comentada.

A principios de la década de los 80 adquirió mayor difusión el concepto de

efectivo. Muchas firmas comenzaron a emplear un formato del ECPF que pre-

sentaba los Ii ujos de efectivo discriminados en actividades operativas, de

inversión y financieras. El progresivo énfasis en el efectivo reflejaba la nece-

sidad de contar con información para lormular los pronósiticos (le caja y com-

plementar los datos de los otros estados financieros.

Para esa fecha, el FASB emitió un Discussion Memorandum (I)M)Ó esti-

mando necesaria una mayor atención al flujo de efectivo y a la estandarización

de las notas aclaratorias al EC.PF. La mayoría de las respuestas al DM favore-

cía la definición de fondos como efectivo, revelando la preferencia por éstee

como la mejor indicación de la liquidez al corto plazo.

En 1984, corno parte de su Conceptual Framework Proyect, el FAS B cmi—

A,, o,,,,!h,g Rescc,r, h 5/teA o. <•‘ 2, «(7;, sI> F ¡,,w Analss’ 5 ;md i he 1—ii osí s 5 tate,> caí”>. Pc ¡1y M Os,> o -

AICPA (New York: 1961).

A PB Opit; ini , . 8, «Thc 5 tawnten t oF 5 >a reos aud A ppl ¡caí ¡on of Fondsí<A 1 C PA (New York:

963).

Al’!] Opio/cnt o. /9, «Report¿nn Cha nges o Fi nanehi1 Posií;or;’. AIt ‘PA (New Yok: 1 97 i

sr. COAS. J. « Wi,eres ihe cash’?» l’orbc’.s, Apí¡¡ 8. 95t

liiscsi ss en Memorando í>. « Rep<.>ri ¡ny Psi,> tis FIow. Li q iii d ¡ [y. a ¡ ul F¡trine ¡ti 1 FI cxiLi Iii y» - FAS B

(Standford: 950).](https://image.slidesharecdn.com/10780-120723155602-phpapp02/85/10780-2-320.jpg)

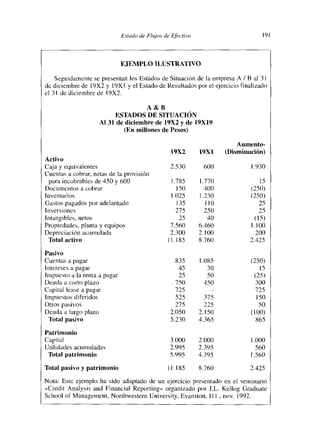

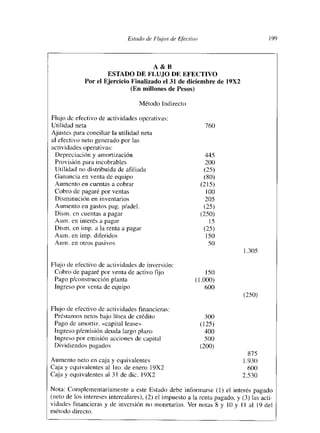

Este documento presenta los antecedentes y requerimientos del Estado de Flujos de Efectivo (FASB 95), que requiere que las empresas presenten un estado de flujos de efectivo en lugar del Estado de Cambios en la Posición Financiera. El objetivo principal del estado de flujos de efectivo es presentar los ingresos y egresos de fondos de una empresa para que los inversionistas puedan evaluar la capacidad de generar flujos de efectivo, atender obligaciones, y necesidades de financiamiento. El enfoque es en el efectivo y sus equivalentes de corto plaz