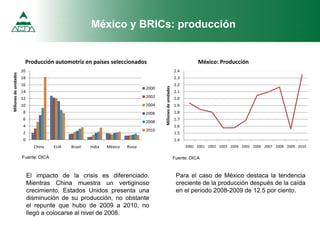

Este documento resume los mercados automotrices internacionales y la coyuntura macroeconómica de México en marzo de 2011. La producción mundial de automóviles creció un 25.8% en 2010, liderada por Asia Pacífico. México ocupó el noveno lugar en producción mundial. Las ventas internas mexicanas crecieron un 8.7% en 2010 luego de caer 26.4% en 2009, ubicándose en el puesto 15 a nivel global. El Indicador Global de Actividad Económica de México creció un 5.

![Interrupción de fabricación

Toyota espera se reduzcan sus

ganancias por el terremoto. Registró

pérdidas por 140 mil unidades sólo del 14

al 26 marzo. Planea retrasar la producción

en al menos 500 mil unidades.

Nissan Mexicana con paros programados

en plantas de Cuernavaca y

Aguascalientes dejará de producir 12 mil

500 vehículos. La planta de Cuernavaca

suspenderá producción del 4 al 8 de abril,

mientras que la de Aguascalientes no

laborará del 11 al 15 de este mes.

[EL UNIVERSAL, 6/4/11]

En México…..

Honda reducirá fabricación de vehículos en

su planta del Reino Unido a partir de la

próxima semana por falta de suministros. La

medida se mantendrá hasta finales de mayo.

De esta manera, se fabricarán unos 22.500

coches menos.

[EFE, Londres, 6 abril]

En Europa…..

Honda recortará la producción diaria en

sus plantas de montaje en EU y Canadá

hasta en un 50% a partir de hoy.

[Marzo 29 de 2011, Automotive News]

Honda suspenderá producción en sus

plantas de ensambla en Norteamérica por

cinco días en este mes debido a la escasez

de partes. Se agendó que cierren los días

15, 18, 21, 22 y 25 de abril.

[Automotive News, 8 abril,2011]

Nissan por interrumpir actividad en 6

plantas en EU y en sus plantas

mexicanas debido a la escasez de

autopartes, lo cual podría tener

repercusiones en su producción para abril.

[Automotive News, 1°abril]

Ford cierra planta de camiones en

Kentucky por una semana a partir del 4 de

abril, siendo la primer planta que cierra en

EU desde el 11 marzo.

[Automotive News, 1°abril]

En EU y Canadá…..

Impacto de terremoto en Japón en

el sector automotriz

En Japón…..](https://image.slidesharecdn.com/1103reportemercadoautomotor-230831234346-e29f6dd0/85/1103Reporte_Mercado_Automotor-pdf-41-320.jpg)