Este resumen describe un trabajo de investigación que propone mejoras administrativas y financieras para la empresa Cognoware Cía. Ltda. a través de un análisis de su situación actual. El estudio utilizó enfoques cualitativo y cuantitativo como entrevistas, observaciones y encuestas procesadas con SPSS. También incluyó un análisis de flujos de efectivo, análisis vertical, análisis horizontal y ratios clave. Los resultados permitieron conocer los procesos administrativos y la situación financiera de la empresa para formular prop

![88

Inferior al previsto

Similar al previsto

Superior al previsto

15. ¿Cómo logró su empresa competir con las empresas ya existentes? (Dar

valoración [0,...10]

Dando un buen servicio

Explotando una innovación de producto

Explotando una innovación de proceso

Ofreciendo un producto diferenciado

Mejor calidad que la competencia

Precio más bajo que la competencia

Explotando un nicho de mercado

16. Podría decirme sí en la actualidad la demanda de sus productos/servicios

es ... (LEER ESCALA)

Muy alta 1

Alta 2

Media 3

Baja 4

Muy baja 5

17. Por otro lado, en la actualidad, la competencia que sufre esta empresa es

(LEER ESCALA)

Muy alta 1

Alta 2

Media 3

Baja 4

Muy baja 5

18. ¿Conoce usted la filosofía de la empresa (misión, visión, objetivos y

políticas)?; Si conoce ¿Cómo la empresa los da a conocer?; si no conoce

¿Cree necesario su conocimiento para mejorar el desempeño de la

organización?](https://image.slidesharecdn.com/15147-221018140939-7205204a/85/15147-pdf-99-320.jpg)

![91

8. ¿Qué tipo de contrato tiene?

Tiempo parcial (temporal)

Tiempo parcial (indefinido)

Tiempo completo (temporal)

Tiempo completo (indefinido)

9. ¿Cuánto tiempo lleva en la empresa?

Menos de 6 meses

De 6 meses a 1 año

Más de 1 año

10. ¿Cómo cree usted que logró la empresa competir con las empresas ya

existentes? (Dar valoración [0,...10]

Dando un buen servicio

Explotando una innovación de producto

Explotando una innovación de proceso

Ofreciendo un producto diferenciado

Mejor calidad que la competencia

Precio más bajo que la competencia

Explotando un nicho de mercado

11. Podría decirme sí en la actualidad la demanda de los productos/servicios

es ... (LEER ESCALA)

Muy alta

Alta

Media

Baja

Muy baja

12. Por otro lado, en la actualidad, la competencia que sufre esta empresa es

(LEER ESCALA)

Muy alta

Alta

Media

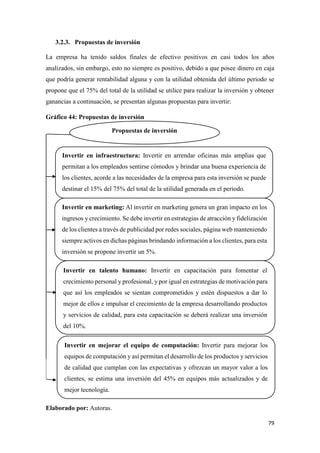

Baja](https://image.slidesharecdn.com/15147-221018140939-7205204a/85/15147-pdf-102-320.jpg)