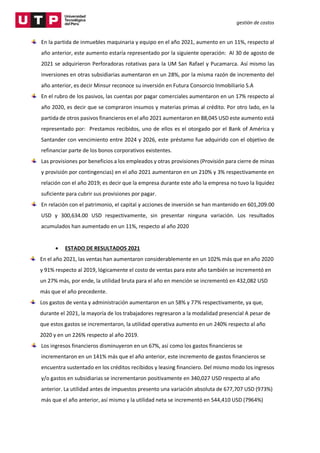

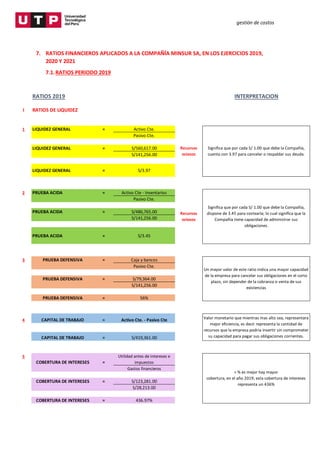

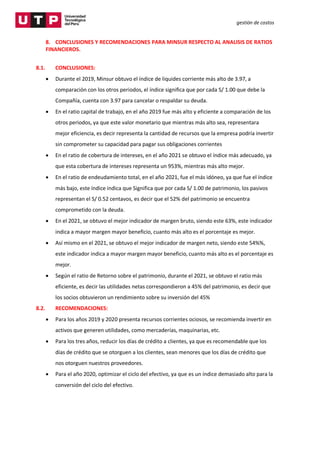

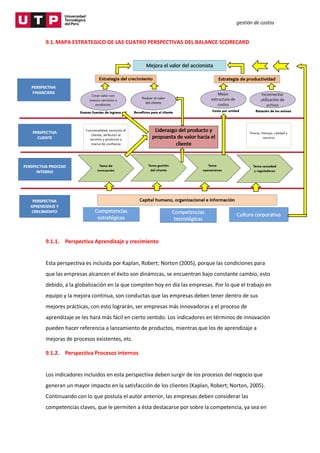

El resumen analiza un documento sobre la gestión de costos en una universidad peruana. El documento presenta un análisis financiero de la empresa Minsur S.A. a través de métodos horizontales y verticales. Incluye cálculos de variaciones en cuentas financieras entre 2019-2021 y una interpretación del análisis financiero realizado.

![Claudio ejemplo 01[1]](https://cdn.slidesharecdn.com/ss_thumbnails/claudioejemplo011-130706203040-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)