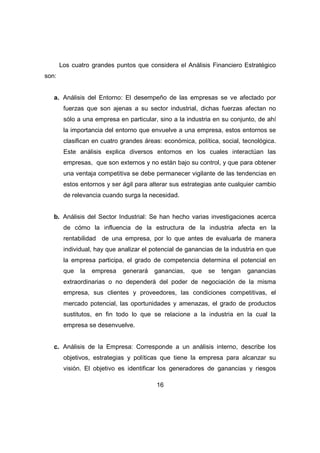

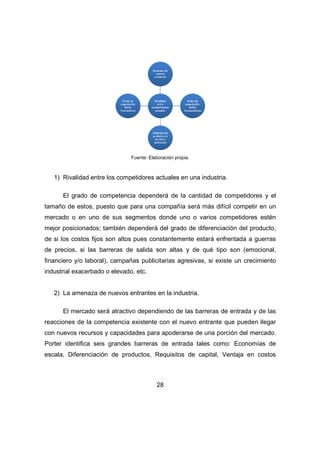

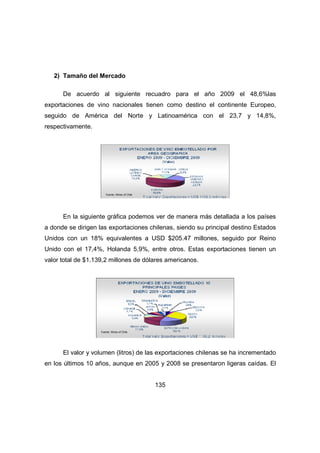

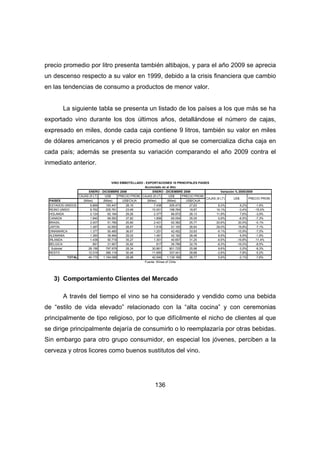

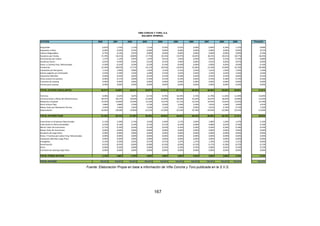

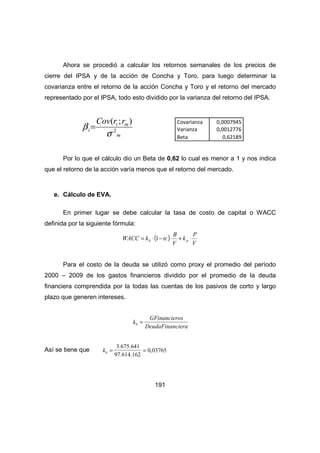

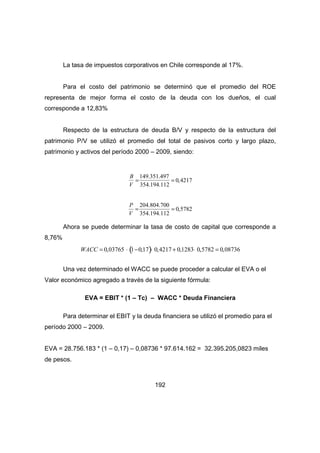

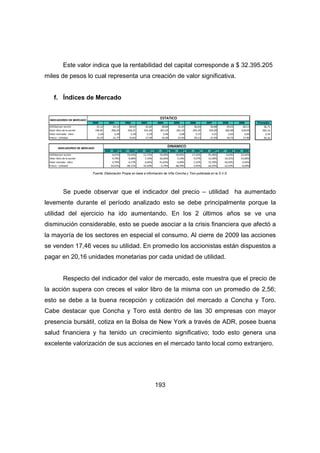

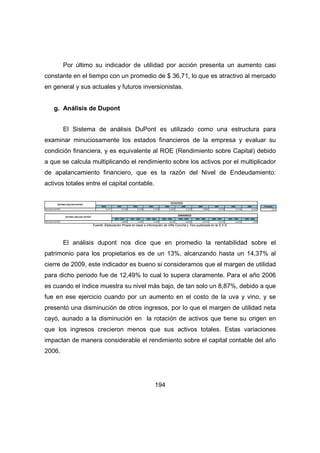

Este documento presenta un análisis financiero estratégico de la viña Concha y Toro S.A. como tesis para optar al grado de Magíster en Finanzas. El análisis incluye una revisión del entorno económico, político, social, tecnológico y ambiental relevante, así como un estudio del sector vitivinícola chileno y de la empresa. Finalmente, se realiza un análisis financiero de los estados financieros de Concha y Toro para evaluar su situación y desempeño