Descargar para leer sin conexión

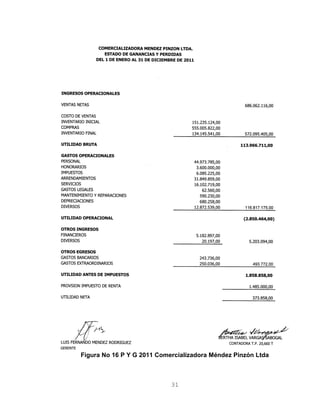

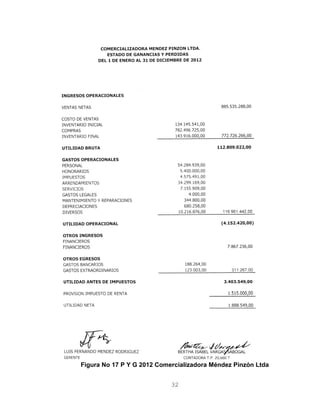

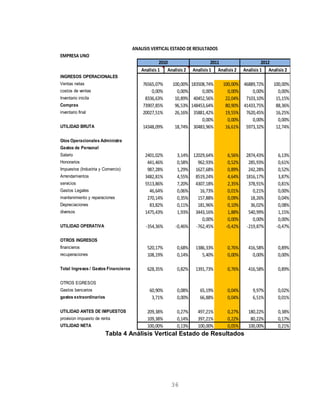

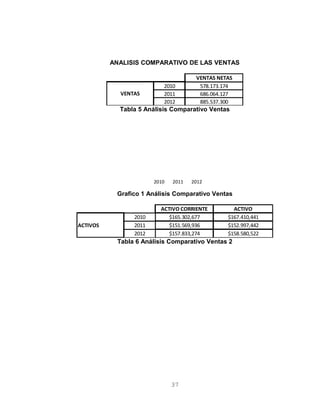

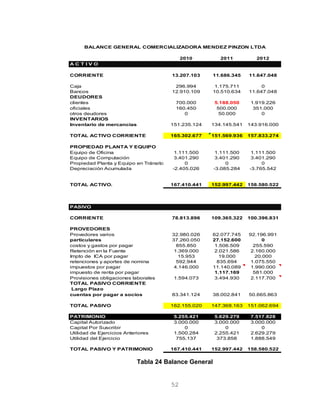

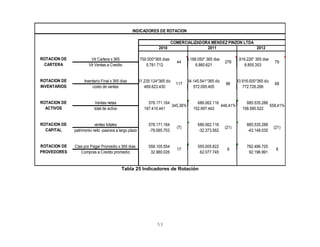

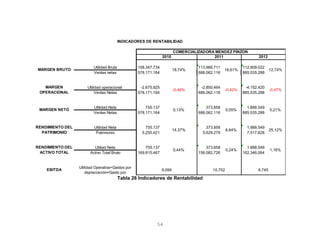

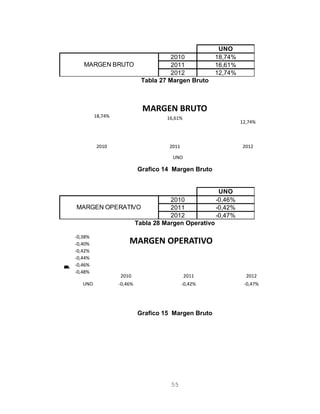

Este documento presenta una evaluación financiera de la compañía Comercializadora Méndez Pinzón Ltda. para los años 2010 a 2012, con el objetivo de proveer pautas para la implementación de un presupuesto para 2014. Incluye un análisis horizontal y vertical de los estados financieros, así como cálculos de indicadores de liquidez, endeudamiento y rentabilidad. El autor concluye que después de analizar las variaciones en los últimos años, se podrán tomar decisiones importantes como nuevas inversiones a corto y largo plazo con base en la inform