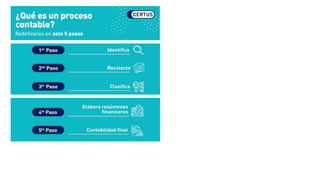

El proceso contable es el ciclo mediante el cual las transacciones y otros eventos económicos de una entidad son reconocidos, registrados, clasificados y resumidos para producir estados financieros. Este proceso incluye la identificación y recolección de información sobre las operaciones, el registro contable usando el principio de partida doble, la preparación de resúmenes intermedios, y la generación final de estados financieros como el balance general y el estado de resultados.