Descargado 137 veces

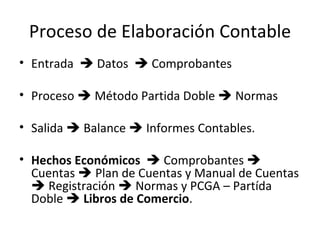

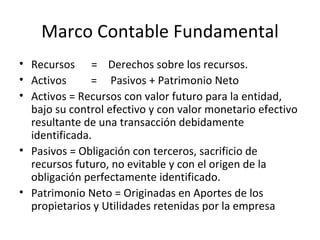

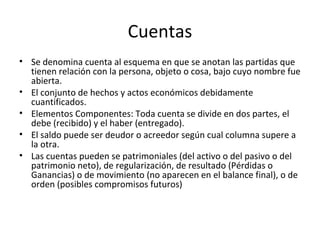

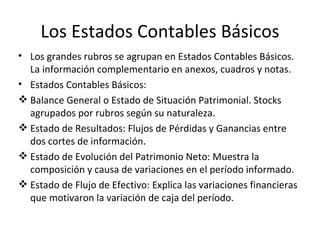

El documento resume los conceptos fundamentales de la contabilidad, incluyendo su definición como el proceso de registrar los eventos económicos de una organización, los principios contables generales como el costo y la prudencia, y los estados contables básicos como el balance general y el estado de resultados. También explica conceptos clave como las cuentas, la partida doble, y los diferentes niveles de inversión y resultados en una organización.