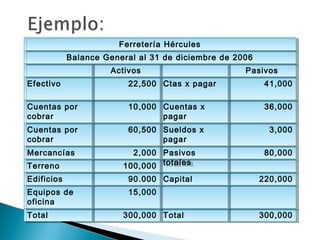

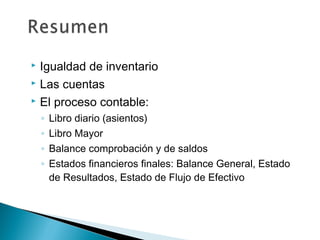

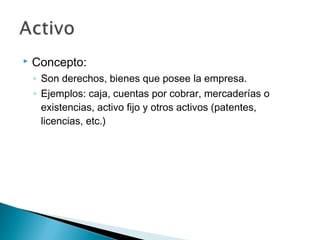

El documento habla sobre los objetivos y funciones de la contabilidad. Explica que la contabilidad tiene como objetivo principal proveer información para la toma de decisiones a través de la generación de tres estados financieros básicos: el balance general, el estado de resultados y el estado de flujos de efectivo. También describe los principios y normas que rigen la contabilidad y el proceso contable de registrar las transacciones y generar estados financieros.

![Hoja de-trabajo-ajustes[1] muy bueno 2009](https://cdn.slidesharecdn.com/ss_thumbnails/hoja-de-trabajo-ajustes1muybueno2009-110405175313-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)