Descargar para leer sin conexión

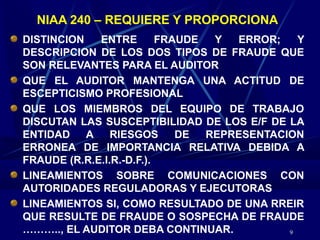

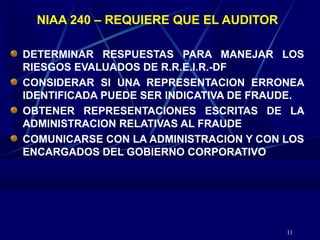

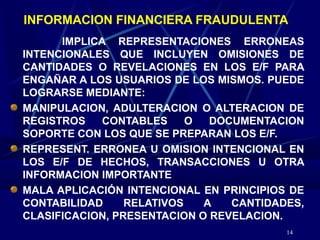

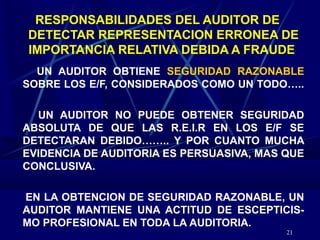

Este documento resume los principales puntos de la Norma Internacional de Auditoría 240 sobre la responsabilidad del auditor de considerar el fraude en una auditoría de estados financieros. Explica las diferencias entre la NIA 240 actual y versiones anteriores, define fraude e información financiera fraudulenta, y describe los procedimientos de evaluación de riesgos que debe realizar el auditor conforme a la norma.