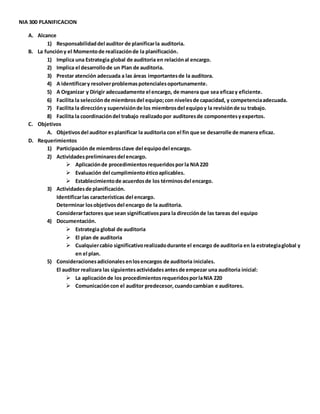

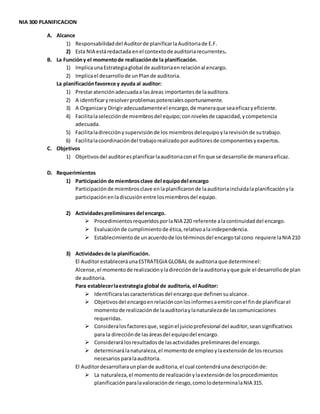

Descargar para leer sin conexión

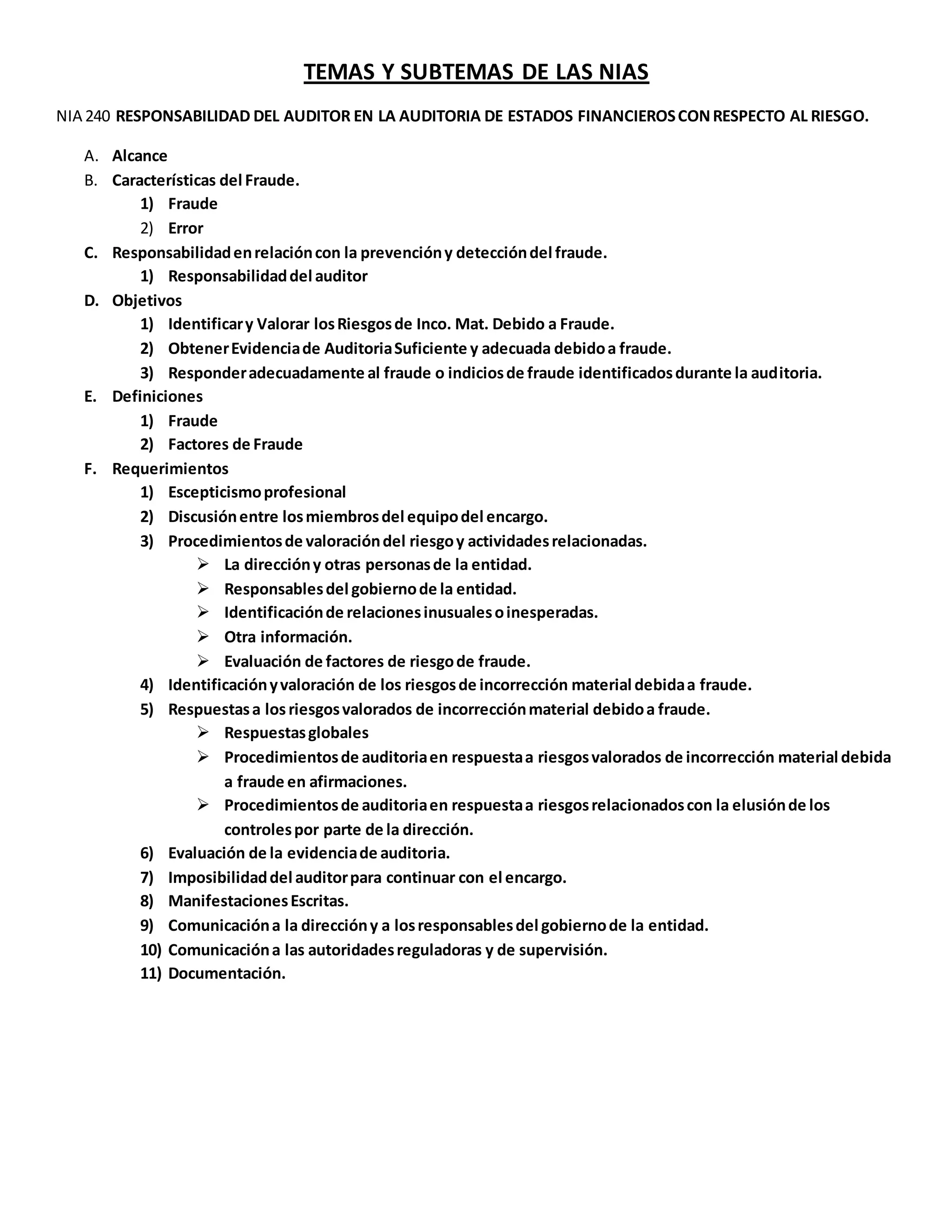

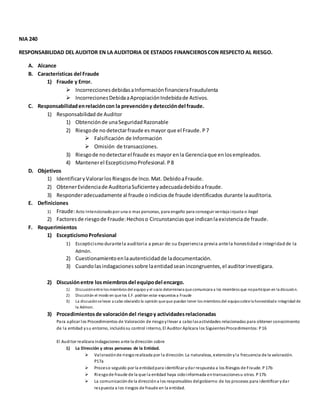

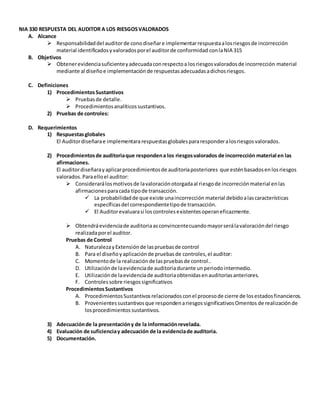

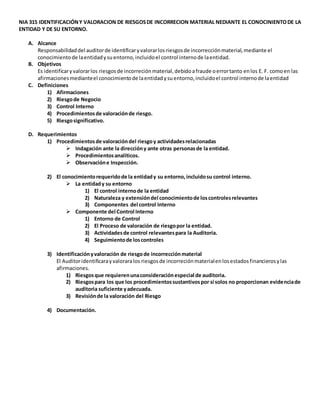

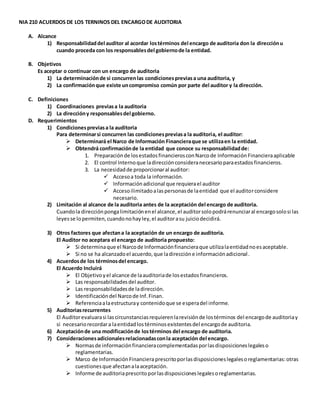

La NIA 240 establece los requerimientos para la responsabilidad del auditor respecto al riesgo de fraude en una auditoría de estados financieros. El auditor debe identificar y valorar los riesgos de incorrección material debido a fraude, obtener evidencia de auditoría suficiente y adecuada, y responder adecuadamente a cualquier fraude identificado. Esto incluye mantener escepticismo profesional, discutir los riesgos de fraude con el equipo, realizar procedimientos para valorar el riesgo, y diseñar procedimientos de respuesta