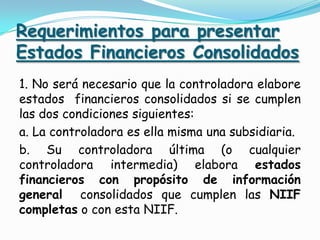

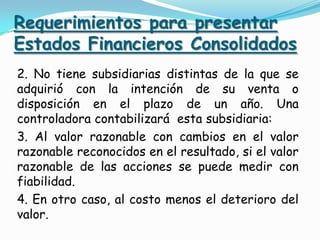

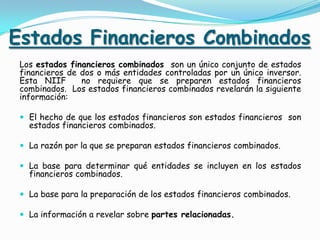

Este documento define los requisitos para presentar estados financieros consolidados y proporciona guías sobre estados financieros separados y combinados. Establece que una entidad debe presentar estados financieros consolidados si controla a otra entidad, a menos que sea ella misma una subsidiaria o la subsidiaria se adquirió para su venta. También describe los procedimientos de consolidación y la información que debe revelarse en los estados financieros consolidados y separados.