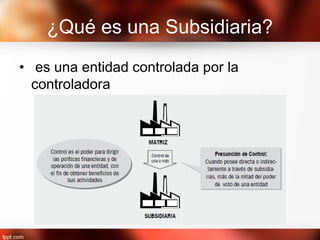

Este documento resume los requisitos para presentar estados financieros consolidados y separados de acuerdo con la NIIF para PYMES. Define una subsidiaria y el control de una entidad. Explica los pasos para la consolidación, incluida la eliminación de saldos y transacciones intragrupo. También cubre la presentación de participaciones no controladoras y la información a revelar en los estados financieros consolidados, separados y combinados.