Descargado 1008 veces

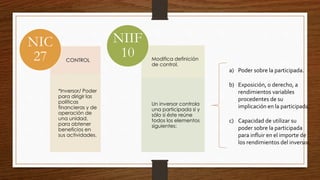

La NIIF 10 establece los principios para la presentación de estados financieros consolidados cuando una entidad controla a otra. Define control como tener poder sobre la participada y exposición o derecho a sus rendimientos variables, además de poder influir en esos rendimientos. Detalla reglas como incluir subsidiarias controladas aunque no se tenga mayoría accionarial, y eliminar saldos y transacciones intragrupo.