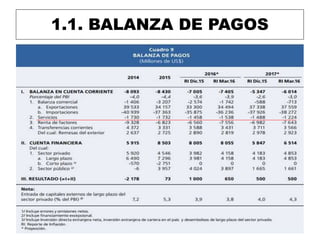

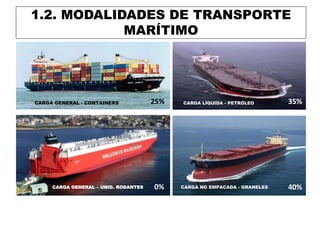

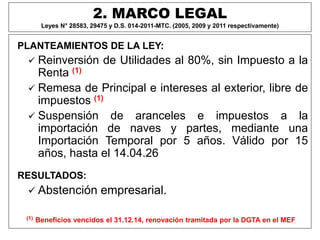

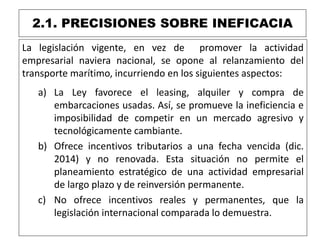

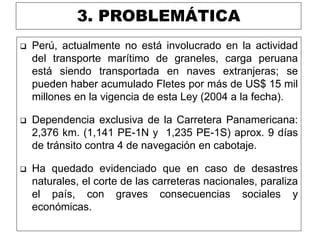

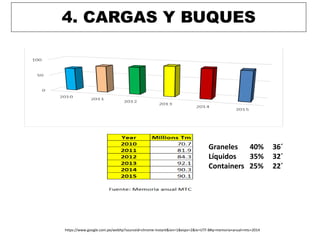

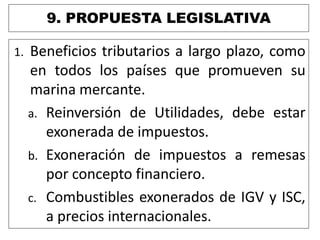

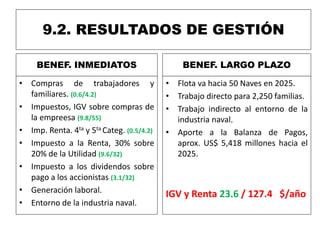

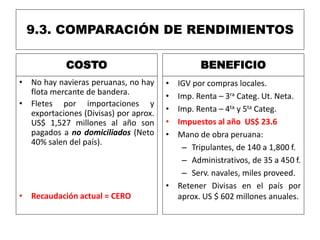

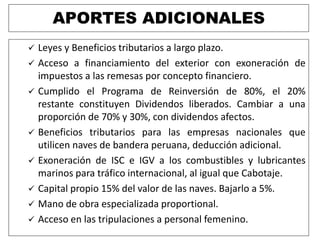

Este documento discute la necesidad de relanzar la industria marítima peruana. Actualmente, el Perú depende de barcos extranjeros para transportar su carga, lo que cuesta alrededor de $1,500 millones al año. La legislación actual no promueve suficientemente la inversión en barcos peruanos. Se propone una flota de 209 barcos para transportar la carga peruana de manera más eficiente y reducir la dependencia del transporte terrestre. También se recomiendan cambios en la legislación para ofrecer incent