Descargar para leer sin conexión

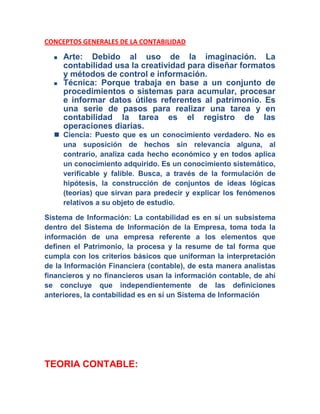

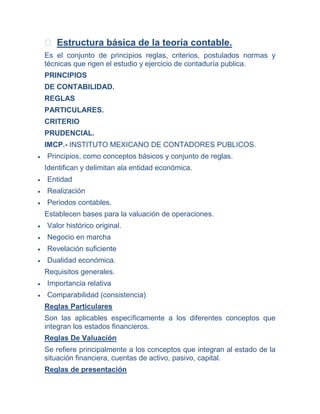

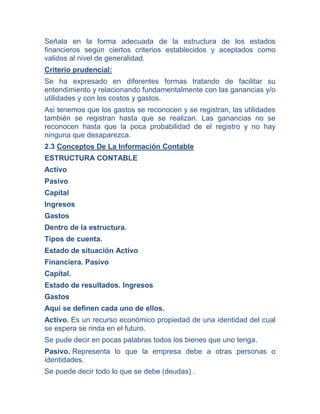

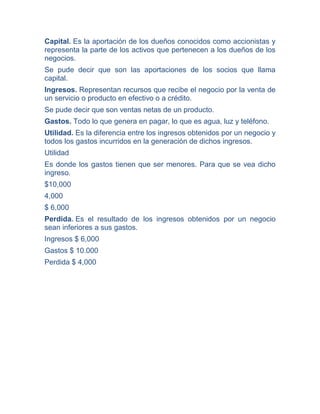

Este documento presenta conceptos generales de la contabilidad. Define la contabilidad como un arte, técnica y ciencia. Explica que la contabilidad es un sistema de información que procesa y resume datos financieros de una empresa. También presenta la teoría contable, incluyendo principios, reglas y criterios contables. Define términos clave como activo, pasivo, capital, ingresos y gastos.