Descargado 367 veces

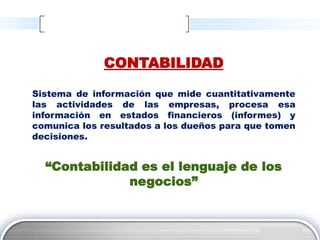

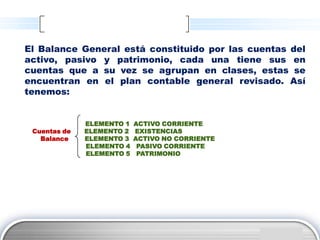

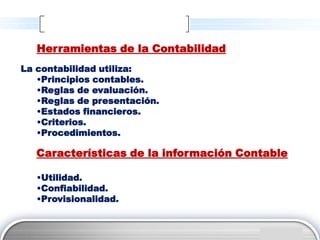

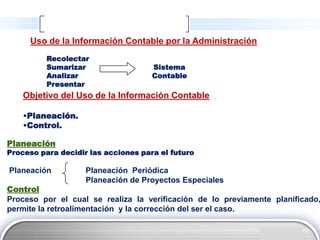

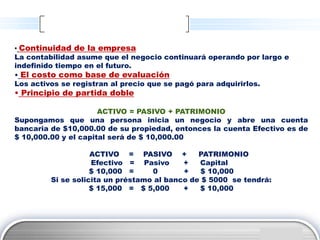

Este documento presenta una introducción a la contabilidad. Explica que la contabilidad es un sistema de información que mide las actividades de las empresas y procesa esa información en estados financieros para comunicar los resultados a los dueños. También describe los principios básicos de la contabilidad como la partida doble, el costo como base de evaluación, y el principio de realización. Finalmente, presenta los componentes clave del balance general como el activo, pasivo y patrimonio.