Recomendados

Recomendados

Más contenido relacionado

Similar a actividad 5.docx-Derecho financiero; Derecho fiscal, Derecho administrativo y Derecho presupuestario

Similar a actividad 5.docx-Derecho financiero; Derecho fiscal, Derecho administrativo y Derecho presupuestario (20)

Último

Último (17)

actividad 5.docx-Derecho financiero; Derecho fiscal, Derecho administrativo y Derecho presupuestario

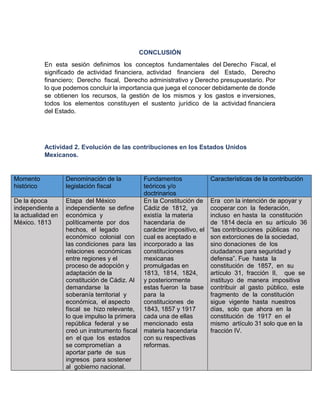

- 1. CONCLUSIÓN En esta sesión definimos los conceptos fundamentales del Derecho Fiscal, el significado de actividad financiera, actividad financiera del Estado, Derecho financiero; Derecho fiscal, Derecho administrativo y Derecho presupuestario. Por lo que podemos concluir la importancia que juega el conocer debidamente de donde se obtienen los recursos, la gestión de los mismos y los gastos e inversiones, todos los elementos constituyen el sustento jurídico de la actividad financiera del Estado. Actividad 2. Evolución de las contribuciones en los Estados Unidos Mexicanos. Momento histórico Denominación de la legislación fiscal Fundamentos teóricos y/o doctrinarios Características de la contribución De la época independiente a la actualidad en México. 1813 Etapa del México independiente se define económica y políticamente por dos hechos, el legado económico colonial con las condiciones para las relaciones económicas entre regiones y el proceso de adopción y adaptación de la constitución de Cádiz. Al demandarse la soberanía territorial y económica, el aspecto fiscal se hizo relevante, lo que impulso la primera república federal y se creó un instrumento fiscal en el que los estados se comprometían a aportar parte de sus ingresos para sostener al gobierno nacional. En la Constitución de Cádiz de 1812, ya existía la materia hacendaria de carácter impositivo, el cual es aceptado e incorporado a las constituciones mexicanas promulgadas en 1813, 1814, 1824, y posteriormente estas fueron la base para la constituciones de 1843, 1857 y 1917 cada una de ellas mencionado esta materia hacendaria con su respectivas reformas. Era con la intención de apoyar y cooperar con la federación, incluso en hasta la constitución de 1814 decía en su artículo 36 “las contribuciones públicas no son extorciones de la sociedad, sino donaciones de los ciudadanos para seguridad y defensa”. Fue hasta la constitución de 1857, en su artículo 31, fracción II, que se instituyo de manera impositiva contribuir al gasto público, este fragmento de la constitución sigue vigente hasta nuestros días, solo que ahora en la constitución de 1917 en el mismo artículo 31 solo que en la fracción IV.

- 2. Edad Media Entre 500 y 1200 d. C. (La renta feudal en la alta edad media 1983) El pueblo tenía que asegurar el sustento durante veinticuatro horas que permanecía en cada grupo de aldeas o “ceorls” proporcionando alimentos al rey y a su corte. Posteriormente surgió la «renta feudal», esta obligación podía obtenerse en forma personal mediante la servidumbre o trabajo, al que se le conocía como “Corvea Real” en las colonias francesas o “Serna” en colonias españolas y económicamente, este consistía en la entrega de los excedentes de producción de cualquier tipo, lo cual impedía que sus siervos obtuvieran un beneficio propio. La mayoría de documentos y catálogos como de propiedad eclesiástica, de esta época se encuentra en documentos de este tipo. Documentos contenidos en archivos como el Fondo Particular de la Catedral de León, el fondo de Otero de Dueñas, el Archivo Histórico Diocesano de León, etc. de estos registros. Era el señor feudal de cada región quien imponía dichas medidas por lo tanto eran distintas en cada feudo o región feudal, pero en lo general desde la alta edad media la “renta feudal” era un común denominador en casi todas las regiones y como ya mencionamos de cumplir esta obligación la persona, mediante trabajo o servidumbre.