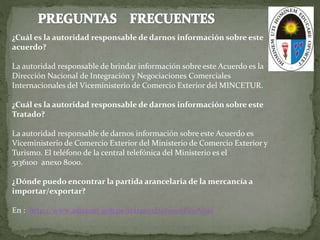

Este documento presenta un acuerdo de complementación económica entre Perú y Cuba. Establece preferencias arancelarias recíprocas para productos negociados y la eliminación de restricciones no arancelarias. También incluye cláusulas de salvaguardia para proteger a industrias nacionales de importaciones que causen daño, y disposiciones contra prácticas desleales de comercio. El acuerdo entró en vigor en 2001 y la autoridad responsable de brindar información es el Viceministerio de Comercio Exterior del Perú