TEMARIO

• Introducción

• Conceptossobre presupuestos de obra

• Estructuras de un presupuesto CD/CI/CT

• Componentes de un análisis de precios unitarios

2

INTRODUCCIÓN

En este cursoespecializado de Análisis

de Costos Unitarios en el contexto de

la construcción, nos adentraremos en

el complejo proceso de desglosar y

valorar cada componente de un

proyecto. Exploraremos en detalle los

métodos y técnicas necesarios para

cuantificar con precisión los

materiales, la mano de obra y el

equipo utilizados en la construcción.

Además, analizaremos cómo factores

externos influyen en estos análisis. Al

completar este curso, los participantes

estarán capacitados para realizar

evaluaciones detalladas y rigurosas,

fundamentales para una gestión eficaz

y rentable de proyectos de

construcción.

4

COSTOS DIRECTOS

6

Los costosdirectos son los

gastos que se relacionan

directamente con la

ejecución de una obra de

construcción. Estos

representan la mayor parte

del presupuesto total y son

fundamentales para la

realización física del

proyecto.

7.

DEFINICIÓN DE COSTOSDIRECTOS

7

Los costos directos son aquellos gastos que están directamente asociados y vinculados con la

ejecución de una obra de construcción. Estos costos incluyen materiales, mano de obra y

equipos/maquinaria utilizados de manera específica y exclusiva para llevar a cabo el proyecto.

Materiale

s

Mano de Obra Equipos y Maquinaria

Elementos como cemento,

ladrillos, acero, madera,

tuberías y otros insumos

que se incorporan

directamente a la obra.

Sueldos y salarios de los

trabajadores, operarios,

técnicos y personal que

realizan las labores en el

sitio de construcción.

Alquiler o compra de grúas,

excavadoras, mezcladores

de concreto y demás

maquinaria necesaria para

ejecutar las actividades

constructivas.

8.

MATERIALES

8

Este tipo decosto directo se refiere al valor de los

materiales utilizados en la producción de bienes o

servicios, el costo de adquirir estos materiales se

considera un gasto directo, ya que se puede atribuir

directamente al producto o servicio final.

Ejemplo: En una fábrica de automóviles, el acero, el

plástico, el caucho y otros materiales utilizados en la

fabricación de los componentes del automóvil.

9.

MATERIALES

9

• Costo delos materiales

Al igual que la mano de obra, CAPECO brinda una lista con los precios vigentes de los

principales materiales de construcción

10.

MANO DE OBRADIRECTA

10

Los costos de mano de obra directa son aquellos

asociados con los trabajadores directamente

involucrados en la producción. Estos costos se

consideran directos porque son fácilmente atribuibles

a la producción y tienen un impacto directo en su

costo total.

Ejemplo: Los salarios y beneficios de los trabajadores

que ensamblan los diferentes componentes del

automóvil, como los técnicos de ensamblaje, los

mecánicos y los electricistas.

11.

MANO DE OBRADIRECTA

11

Costos extras o adicionales

Estos son los gastos directos adicionales asociados con

la producción o prestación de un bien o servicio, estos

costos son esenciales para la producción o prestación

del servicio, pero no se consideran parte directa de la

materia prima o la mano de obra.

Ejemplo: Los costos de embalaje y almacenamiento de

los materiales antes de su utilización en la línea de

producción, los costos de energía y suministros

utilizados en el proceso de fabricación de los

componentes del automóvil.

12.

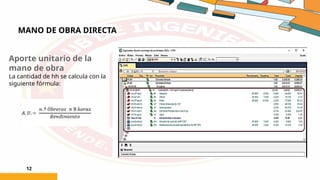

MANO DE OBRADIRECTA

12

Aporte unitario de la

mano de obra

La cantidad de hh se calcula con la

siguiente fórmula:

13.

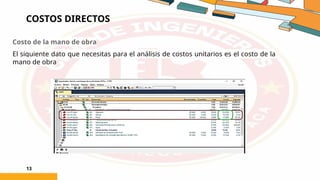

COSTOS DIRECTOS

Costo dela mano de obra

El siguiente dato que necesitas para el análisis de costos unitarios es el costo de la

mano de obra

13

14.

EJEMPLOS DE COSTOSDIRECTOS: MANO DE OBRA

14

Salarios de Trabajadores Beneficios Sociales Equipo de Protección

Personal

Los sueldos y salarios de

los obreros, oficiales,

capataces y demás

personal de campo

representan un elemento

clave dentro de los costos

directos de construcción.

Además de los salarios, los

costos directos de mano de

obra incluyen los aportes

patronales a la seguridad

social, prestaciones y demás

beneficios de los trabajadores.

Los elementos de seguridad

como cascos, guantes, botas y

chalecos son también parte de

los costos directos de mano de

obra en construcción.

15.

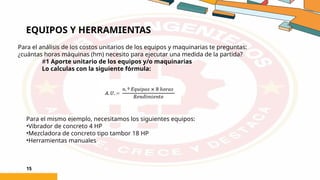

EQUIPOS Y HERRAMIENTAS

15

Parael análisis de los costos unitarios de los equipos y maquinarias te preguntas:

¿cuántas horas máquinas (hm) necesito para ejecutar una medida de la partida?

#1 Aporte unitario de los equipos y/o maquinarias

Lo calculas con la siguiente fórmula:

Para el mismo ejemplo, necesitamos los siguientes equipos:

•Vibrador de concreto 4 HP

•Mezcladora de concreto tipo tambor 18 HP

•Herramientas manuales

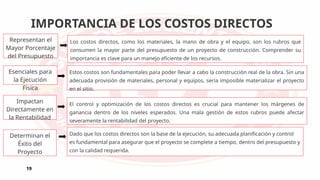

IMPORTANCIA DE LOSCOSTOS DIRECTOS

19

Representan el

Mayor Porcentaje

del Presupuesto

Los costos directos, como los materiales, la mano de obra y el equipo, son los rubros que

consumen la mayor parte del presupuesto de un proyecto de construcción. Comprender su

importancia es clave para un manejo eficiente de los recursos.

Esenciales para

la Ejecución

Física

Estos costos son fundamentales para poder llevar a cabo la construcción real de la obra. Sin una

adecuada provisión de materiales, personal y equipos, sería imposible materializar el proyecto

en el sitio.

Impactan

Directamente en

la Rentabilidad

El control y optimización de los costos directos es crucial para mantener los márgenes de

ganancia dentro de los niveles esperados. Una mala gestión de estos rubros puede afectar

severamente la rentabilidad del proyecto.

Determinan el

Éxito del

Proyecto

Dado que los costos directos son la base de la ejecución, su adecuada planificación y control

es fundamental para asegurar que el proyecto se complete a tiempo, dentro del presupuesto y

con la calidad requerida.

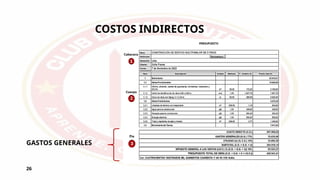

COSTOS INDIRECTOS

21

Los costosindirectos son aquellos

gastos que no se pueden atribuir

directamente a una actividad

específica del proyecto, pero son

necesarios para su funcionamiento

general.

22.

DEFINICION

22

Los costos indirectosson aquellos gastos que no se

pueden atribuir directamente a una actividad

específica del proyecto. Estos costos son necesarios

para garantizar el funcionamiento operativo y

administrativo del proyecto, pero no se pueden

asignar de manera específica a tareas o entregables

concretos. Estos gastos suelen incluir elementos como

salarios del personal administrativo, alquiler de

oficinas, transporte, almacenamiento, impuestos

locales y seguros de obra. Aunque no se puedan

asociar de forma directa a una actividad del proyecto,

estos costos indirectos son fundamentales para

mantener la organización y la logística que permiten el

desarrollo adecuado del proyecto.

23.

TIPOS DE COSTOSINDIRECTOS

23

Administrativos

• Estos costos incluyen los salarios del personal administrativo, como gerentes, contadores y

personal de recursos humanos. También se incluyen los gastos de alquiler de oficinas,

servicios públicos, materiales de oficina y otros costos relacionados con el funcionamiento de

la organización.

Logísticos

• Los costos logísticos abarcan los gastos de transporte de materiales y equipos, el

almacenamiento de inventarios, los seguros de carga y otros servicios necesarios para

asegurar el flujo adecuado de recursos a lo largo del proyecto

Impuestos y Seguros

• Estos costos incluyen los impuestos locales, tasas y permisos requeridos para la ejecución del

proyecto, así como los seguros de responsabilidad civil, daños a la propiedad y otros seguros

necesarios para mitigar los riesgos inherentes al proyecto.

24.

COSTOS INDIRECTOS ADMINISTRATIVOS

24

Estoscostos incluyen los sueldos y

salarios del personal que

desempeña funciones de gestión,

supervisión y apoyo al proyecto,

como gerentes, contadores, recursos

humanos, entre otros.

Estos costos incluyen la compra de

papelería, equipos de cómputo,

mobiliario y demás materiales

necesarios para el trabajo

administrativo y de gestión del

proyecto.

Los gastos de alquiler de las oficinas

donde se desarrolla el proyecto,

incluyendo los servicios públicos como

electricidad, agua, internet y otros

servicios necesarios para el

funcionamiento de la oficina.

Además, se pueden incluir otros gastos

administrativos como seguros,

capacitaciones, viajes y reuniones del

personal, entre otros.

Salarios del Personal Administrativo

Materiales de Oficina

Alquiler de Oficinas

Otros Gastos

25.

25

COSTOS INDIRECTOS

Son aquellosgastos que debe efectuar el contratista

durante la construcción, derivados de la propia

actividad empresarial del mismo, por lo cual no

pueden ser incluidos dentro de las partidas de la

obra.

Estos Gastos Generales se dividen a su vez en:

• Gastos Generales Fijos.

• Gastos Generales Variables.

GASTOS GENERALES

UTILIDAD

27

Es el montoque percibe el contratista por ejecutar la obra.

Este monto forma parte del movimiento económico general de la

empresa con objeto de dar dividendos, capitalizar, reinventir o incluso

cubrir perdidas de otras obras.

EN FORMA PRACTICA, LA UTILIDAD SE PUEDE ESTIMAR EN FUNCIÓN DE LOS SIGUIENTES

PARÁMETROS:

• El factor de riesgo e incertidumbre no previsible.

• La competencia.

• Conocimiento preciso del tipo de obra a ejecutar.

• Capacidad financiera de la empresa para ejecutar esa obra y soportar eventuales brechas de

desfinanciamiento.

• La utilidad por los servicios de la empresa.

• La utilidad por los servicios de capital.

Determinado el porcentaje de utilidad se aplicara sobre los

costos directos.

28.

IMPUESTO GENERAL ALA VENTAS

28

El Impuesto General a las Ventas

(IGV) puede aplicarse en un

proyecto de construcción de

varias maneras, dependiendo de

la normativa fiscal del país donde

se realice el proyecto. Aquí hay

algunas formas en que el IGV

puede estar presente en un

proyecto de construcción:

29.

IMPUESTO GENERAL ALA VENTAS

29

• Materiales de Construcción: Los materiales de construcción comprados para el proyecto, como

cemento, acero, madera, etc., probablemente estén sujetos al IGV. El impuesto se agregará al costo de

estos materiales y se reflejará en el presupuesto del proyecto.

• Servicios Contratados: Los servicios contratados para el proyecto, como la contratación de mano de

obra, servicios de diseño arquitectónico, servicios de ingeniería, entre otros, pueden estar sujetos al

IGV según las leyes fiscales locales.

• Venta de Propiedades o Espacios: Si el proyecto de construcción implica la venta de propiedades

construidas, como viviendas, oficinas o locales comerciales, es probable que se aplique el IGV sobre el

precio de venta.

• Alquiler de Equipos o Maquinaria: Si se alquilan equipos o maquinaria para utilizar en el proyecto, el

alquiler también puede estar sujeto al IGV.

• Gastos Generales y Administrativos: Algunos gastos generales y administrativos relacionados con el

proyecto, como honorarios legales, servicios de consultoría, etc., pueden estar sujetos al IGV.

30.

30

COSTOS INDIRECTOS

GASTOS GENERALESVARIABLES

Son gastos generales relacionados con el tiempo de ejecución

de la obra o variables, que son aquellos que dada su naturaleza

siguen existiendo o permanecen a lo largo de todo el plazo de

obra incluida su eventual ampliación.

Estos Gastos comprenden los siguientes rubros:

a. Gastos de administración de obra

– Sueldos del personal técnico administrativo (Residente,

personal técnico, personal administrativo, maestro de obra)

– Gastos por traslados de personal

– Seguro para terceros y propiedades ajenas.

– Seguros de accidentes individuales cubriendo viajes para

ingenieros y técnicos.

31.

31

COSTOS INDIRECTOS

GASTOS GENERALESVARIABLES

• Gastos de administración de obra (continua)

• Papelería y útiles de escritorio

• Copia de documentos y duplicado de planos.

• Artículos de limpieza.

• Otros.

• Gastos de administración en oficina.

• Gastos financieros relativos a la obra.

• Gastos de Garantía de Fiel cumplimiento de contrato.

• Gastos en renovación de garantías para los adelantos.

• Gastos en otros compromisos financieros.

32.

32

COSTOS INDIRECTOS

Son gastosgenerales no relacionados con el tiempo de

ejecución de la obra

Estos Gastos comprenden los siguientes rubros:

a. Gastos de Licitaciòn

– Gastos en documentos de presentación

(compra de bases, licitación, planos)

– Gastos de visita a obra

– Gastos de Elaboración de Propuesta

GASTOS GENERALES FIJOS

33.

33

COSTOS INDIRECTOS

Gastos IndirectosVarios:

– Gastos de Licitaciones No Otorgadas.

– Gastos Legales y Notariales (no aplicable a una

obra sino a la

organización)

– Gastos de Elaboración de Propuesta

– Seguros de la empresa (incendio, robo, etc)

– Consultores y Asesores

GASTOS GENERALES FIJOS

34.

UTILIDADES Y ENSU FORMA DE ESTIMACIÓN O CALCULO

34

Las utilidades, en términos contables, se

calculan restando los costos totales y los

gastos de operación (incluidos los costos

indirectos) de los ingresos totales. La

fórmula básica para calcular las

utilidades es:

• Utilidad = Ingresos totales - Costos

totales - Gastos de operación

IMPUESTOS Y COMOSE CONSIDERAN

36

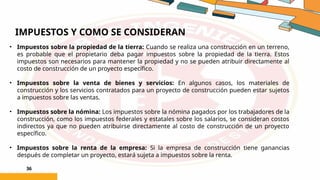

• Impuestos sobre la propiedad de la tierra: Cuando se realiza una construcción en un terreno,

es probable que el propietario deba pagar impuestos sobre la propiedad de la tierra. Estos

impuestos son necesarios para mantener la propiedad y no se pueden atribuir directamente al

costo de construcción de un proyecto específico.

• Impuestos sobre la venta de bienes y servicios: En algunos casos, los materiales de

construcción y los servicios contratados para un proyecto de construcción pueden estar sujetos

a impuestos sobre las ventas.

• Impuestos sobre la nómina: Los impuestos sobre la nómina pagados por los trabajadores de la

construcción, como los impuestos federales y estatales sobre los salarios, se consideran costos

indirectos ya que no pueden atribuirse directamente al costo de construcción de un proyecto

específico.

• Impuestos sobre la renta de la empresa: Si la empresa de construcción tiene ganancias

después de completar un proyecto, estará sujeta a impuestos sobre la renta.

DEFINICIÓN DE COSTOSTOTALES

38

Los costos totales

representan la suma de los

costos directos e indirectos

necesarios para la ejecución

de un proyecto o actividad

empresarial.

39.

FÓRMULA DE COSTOSTOTALES

39

100 80 20

Costos Totales Costos Directos Costos Indirectos

Representan el gasto total

necesario para la

operación del negocio.

Gastos variables y

específicos

relacionados con la

producción.

Gastos fijos y generales de la

empresa, no directamente

vinculados a la producción

La fórmula de Costos Totales es la suma de los Costos Directos y los Costos Indirectos. Esta

ecuación permite tener una visión integral de los recursos financieros necesarios para el

funcionamiento del negocio.

40.

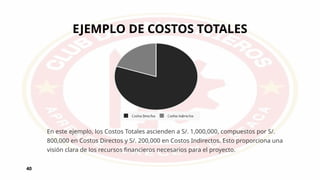

EJEMPLO DE COSTOSTOTALES

40

En este ejemplo, los Costos Totales ascienden a S/. 1,000,000, compuestos por S/.

800,000 en Costos Directos y S/. 200,000 en Costos Indirectos. Esto proporciona una

visión clara de los recursos financieros necesarios para el proyecto.

41.

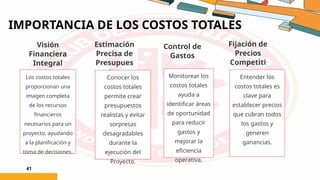

IMPORTANCIA DE LOSCOSTOS TOTALES

41

Visión

Financiera

Integral

Los costos totales

proporcionan una

imagen completa

de los recursos

financieros

necesarios para un

proyecto, ayudando

a la planificación y

toma de decisiones.

Estimación

Precisa de

Presupues

tos

Control de

Gastos

Fijación de

Precios

Competiti

vos

Conocer los

costos totales

permite crear

presupuestos

realistas y evitar

sorpresas

desagradables

durante la

ejecución del

Proyecto.

Monitorear los

costos totales

ayuda a

identificar áreas

de oportunidad

para reducir

gastos y

mejorar la

eficiencia

operativa.

Entender los

costos totales es

clave para

establecer precios

que cubran todos

los gastos y

generen

ganancias.

42.

CLASIFICACIÓN DE COSTOSDIRECTOS

42

Mano de Obra Directa Materiales Directos Costos de Producción

Los costos de mano de obra directa

incluyen los salarios, prestaciones y

otros costos relacionados con los

trabajadores que participan

directamente en la producción de

bienes o la prestación de servicios.

Los materiales directos son los

insumos y componentes que

se incorporan directamente en

el producto final. Estos costos

incluyen el valor de las

materias primas, piezas,

envases y otros elementos

esenciales.

Los costos de producción

directos son aquellos

relacionados con la operación de

maquinaria, equipos y demás

recursos necesarios para la

fabricación del producto.

Incluyen depreciación,

mantenimiento y reparaciones.

43.

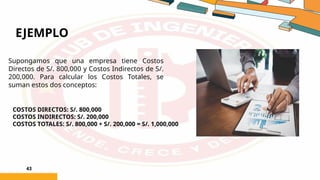

EJEMPLO

43

Supongamos que unaempresa tiene Costos

Directos de S/. 800,000 y Costos Indirectos de S/.

200,000. Para calcular los Costos Totales, se

suman estos dos conceptos:

COSTOS DIRECTOS: S/. 800,000

COSTOS INDIRECTOS: S/. 200,000

COSTOS TOTALES: S/. 800,000 + S/. 200,000 = S/. 1,000,000

44.

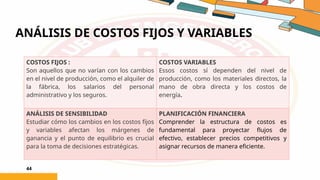

ANÁLISIS DE COSTOSFIJOS Y VARIABLES

44

COSTOS FIJOS :

Son aquellos que no varían con los cambios

en el nivel de producción, como el alquiler de

la fábrica, los salarios del personal

administrativo y los seguros.

COSTOS VARIABLES

Essos costos sí dependen del nivel de

producción, como los materiales directos, la

mano de obra directa y los costos de

energía.

ANÁLISIS DE SENSIBILIDAD

Estudiar cómo los cambios en los costos fijos

y variables afectan los márgenes de

ganancia y el punto de equilibrio es crucial

para la toma de decisiones estratégicas.

PLANIFICACIÓN FINANCIERA

Comprender la estructura de costos es

fundamental para proyectar flujos de

efectivo, establecer precios competitivos y

asignar recursos de manera eficiente.

45.

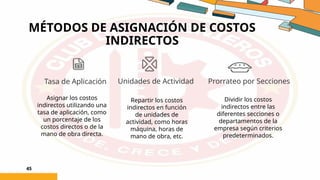

MÉTODOS DE ASIGNACIÓNDE COSTOS

INDIRECTOS

45

Tasa de Aplicación Unidades de Actividad Prorrateo por Secciones

Asignar los costos

indirectos utilizando una

tasa de aplicación, como

un porcentaje de los

costos directos o de la

mano de obra directa.

Repartir los costos

indirectos en función

de unidades de

actividad, como horas

máquina, horas de

mano de obra, etc.

Dividir los costos

indirectos entre las

diferentes secciones o

departamentos de la

empresa según criterios

predeterminados.

46.

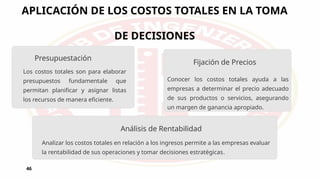

APLICACIÓN DE LOSCOSTOS TOTALES EN LA TOMA

DE DECISIONES

46

Presupuestación

Los costos totales son para elaborar

presupuestos fundamentale que

permitan planificar y asignar listas

los recursos de manera eficiente.

Conocer los costos totales ayuda a las

empresas a determinar el precio adecuado

de sus productos o servicios, asegurando

un margen de ganancia apropiado.

Analizar los costos totales en relación a los ingresos permite a las empresas evaluar

la rentabilidad de sus operaciones y tomar decisiones estratégicas.

Análisis de Rentabilidad

Fijación de Precios

47.

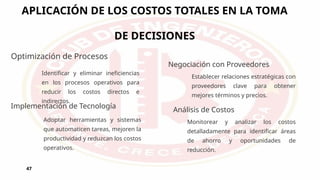

APLICACIÓN DE LOSCOSTOS TOTALES EN LA TOMA

DE DECISIONES

47

Optimización de Procesos

Identificar y eliminar ineficiencias

en los procesos operativos para

reducir los costos directos e

indirectos.

Implementación de Tecnología

Adoptar herramientas y sistemas

que automaticen tareas, mejoren la

productividad y reduzcan los costos

operativos.

Negociación con Proveedores

Establecer relaciones estratégicas con

proveedores clave para obtener

mejores términos y precios.

Análisis de Costos

Monitorear y analizar los costos

detalladamente para identificar áreas

de ahorro y oportunidades de

reducción.

48.

¿CUÁLES SON LASPREGUNTAS MÁS

FRECUENTES?

48

¿Qué constituye los costos directos en este

presupuesto?

¿Cómo se determinan los costos directos?

¿Cuál es la base de asignación utilizada para los costos indirectos?

¿Cuál es la importancia relativa de los costos directos frente a los costos indirectos en el

presupuesto total?

¿Qué acciones se pueden tomar para controlar o reducir los costos directos e

indirectos si es necesario?