Descargar como PDF, PPTX

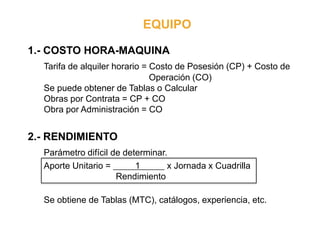

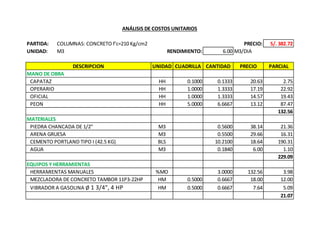

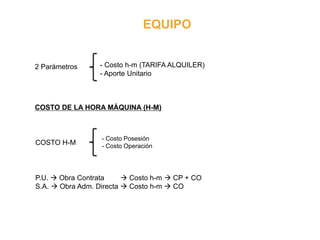

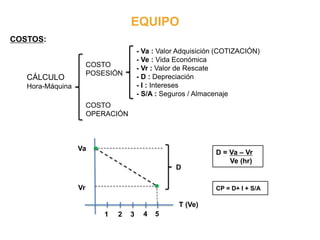

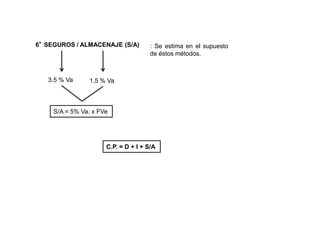

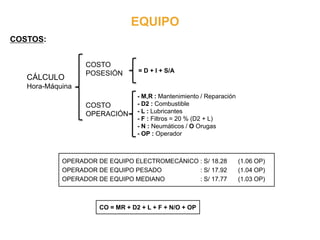

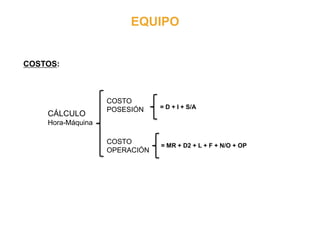

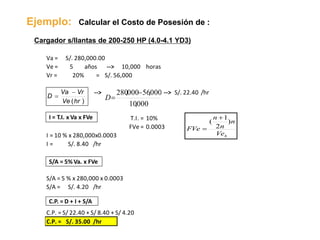

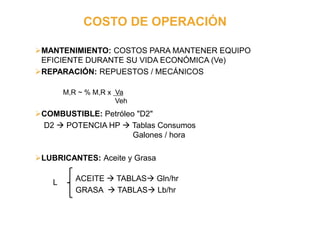

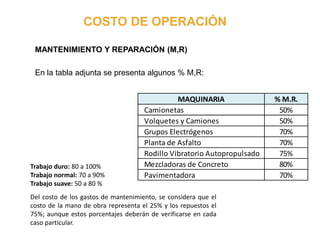

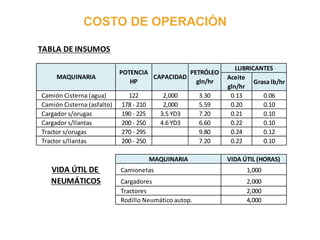

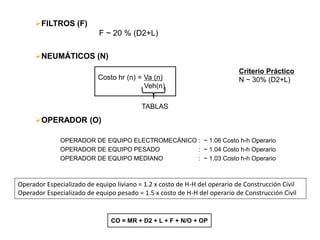

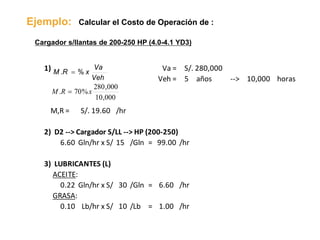

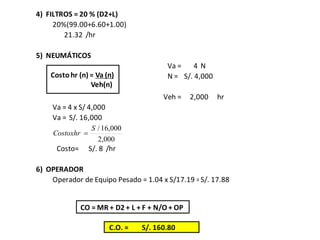

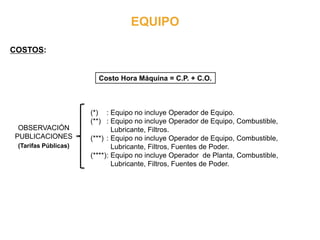

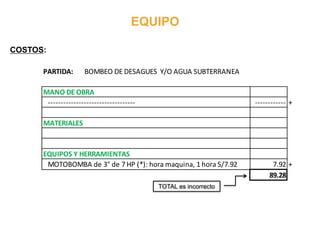

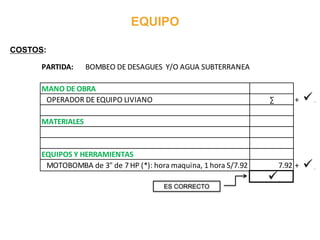

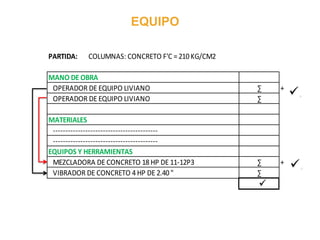

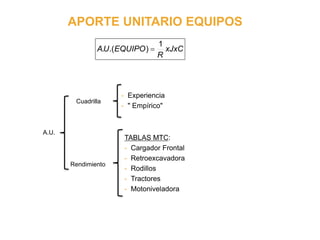

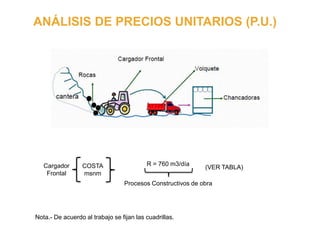

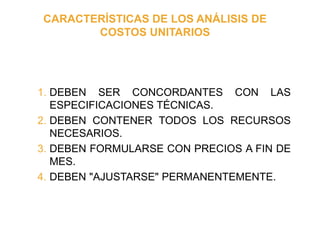

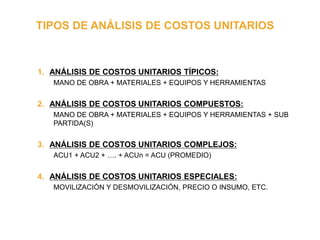

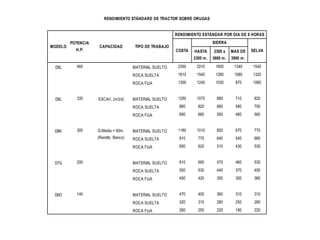

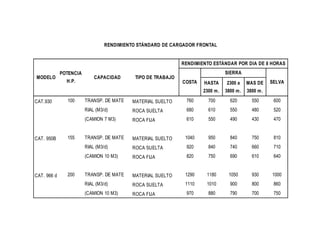

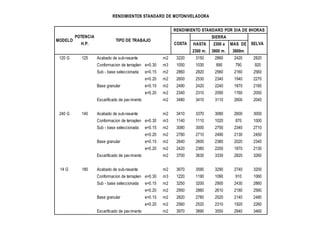

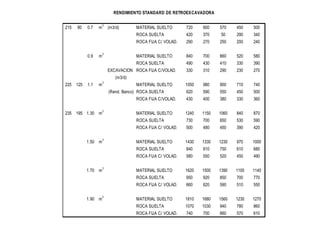

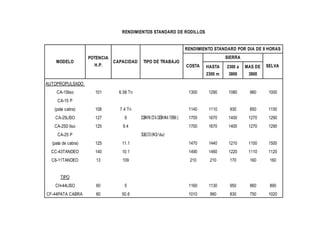

Este documento presenta información sobre el análisis de costos unitarios de equipos y herramientas. Explica conceptos como el costo de posesión, que incluye depreciación, intereses y seguros; y el costo de operación, que considera mantenimiento, combustible, lubricantes, filtros, neumáticos y el operador. También incluye tablas de costos por hora de maquinaria, consumos de combustible y lubricantes, y ejemplos de cálculo del costo de posesión y operación.