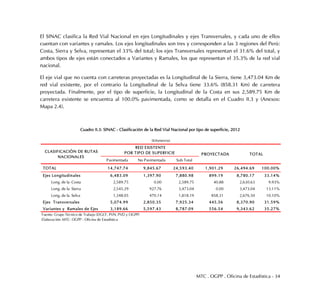

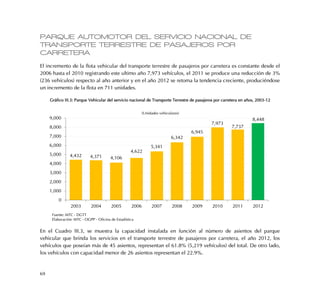

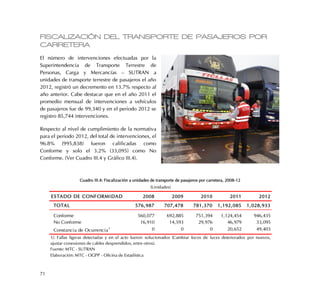

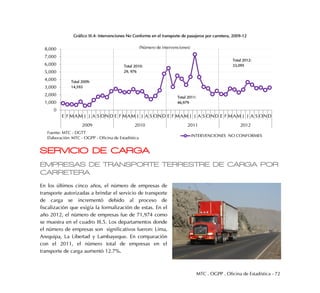

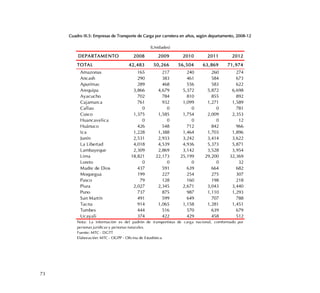

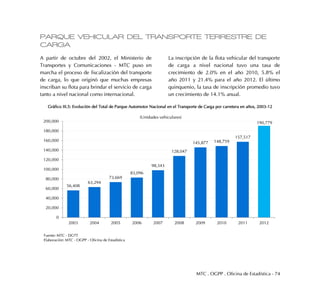

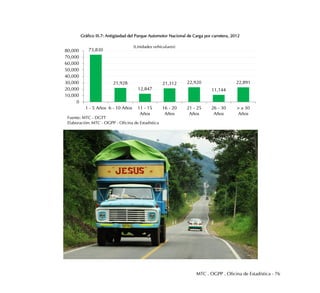

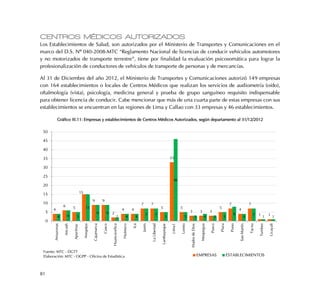

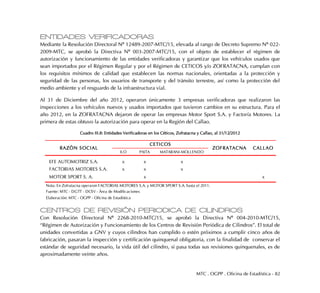

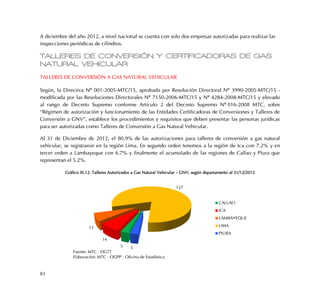

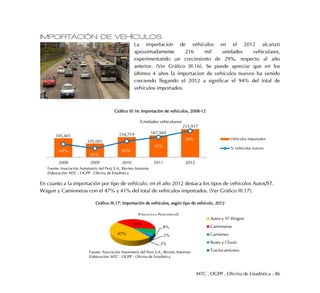

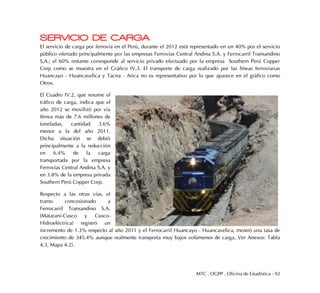

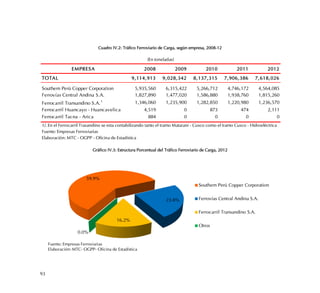

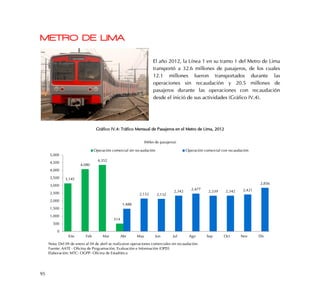

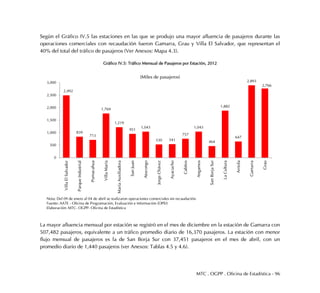

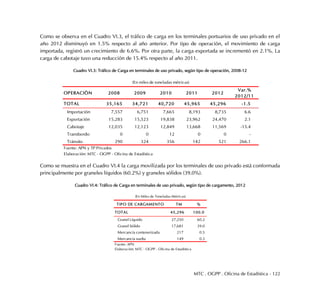

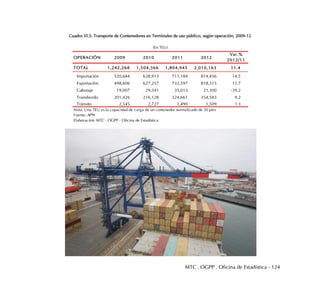

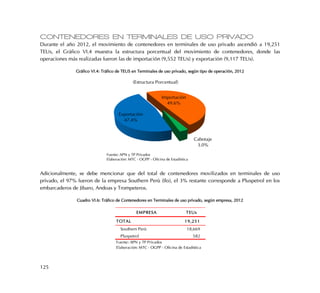

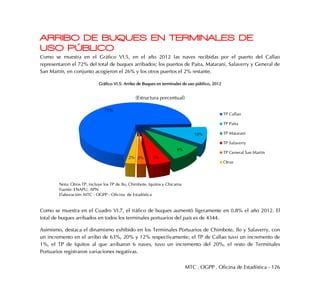

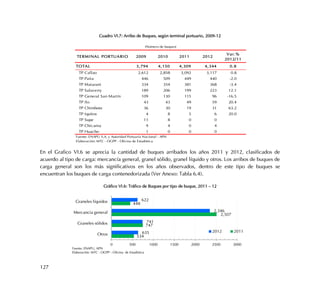

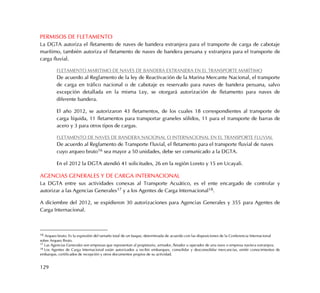

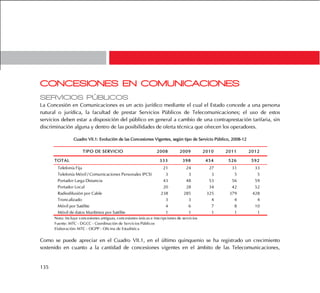

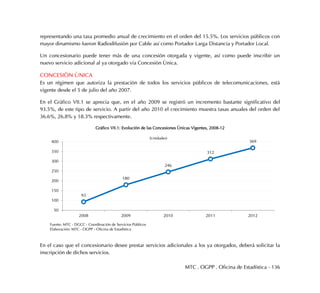

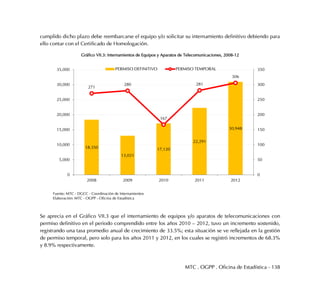

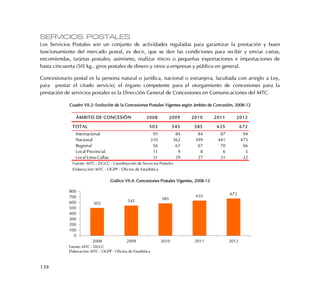

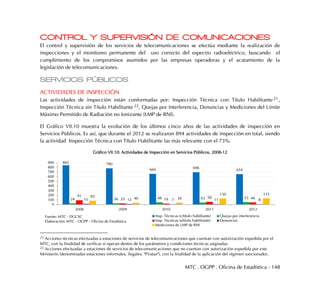

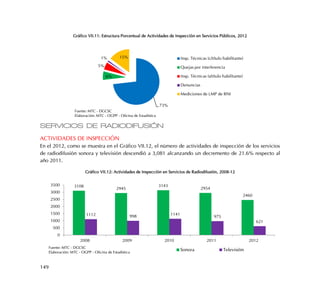

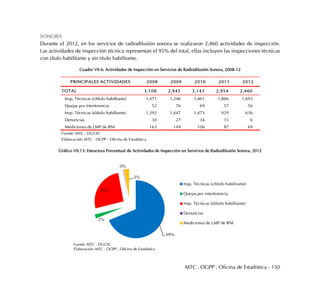

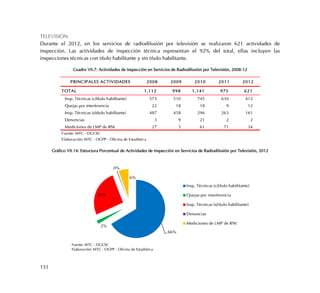

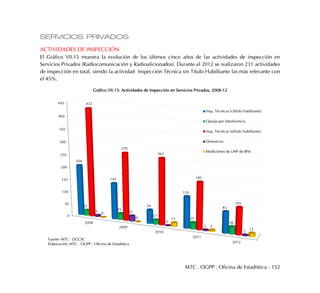

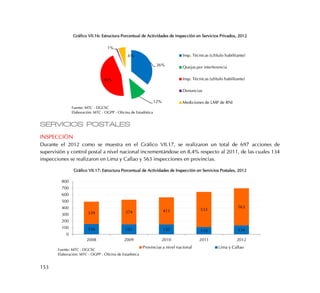

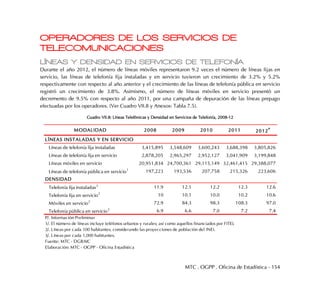

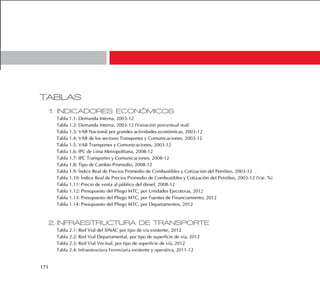

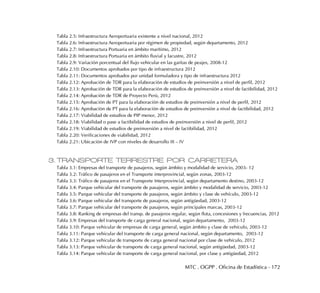

Descargar como PDF, PPTX

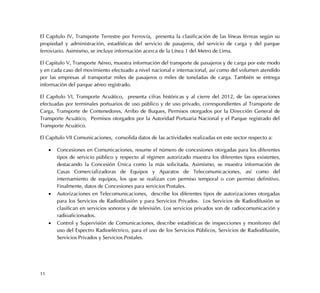

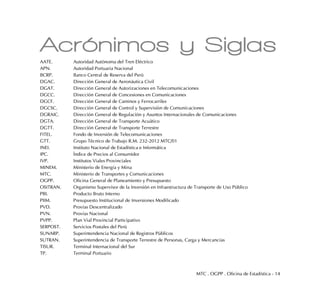

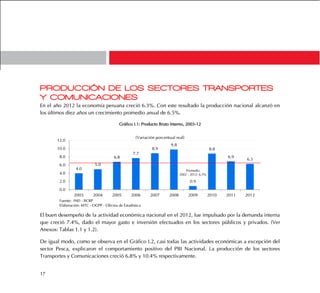

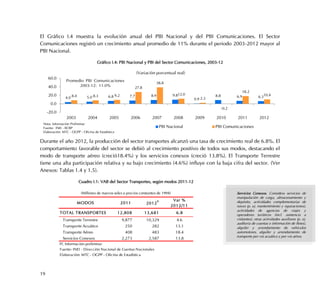

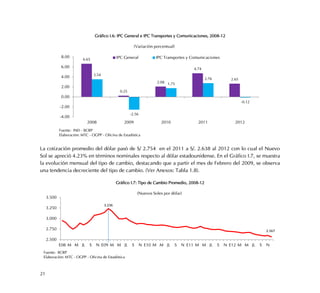

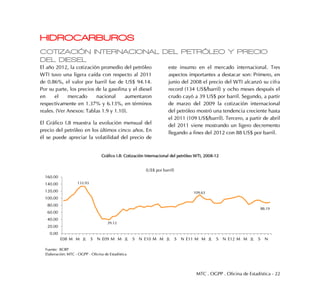

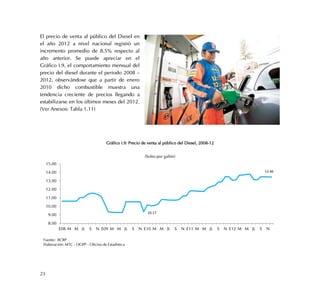

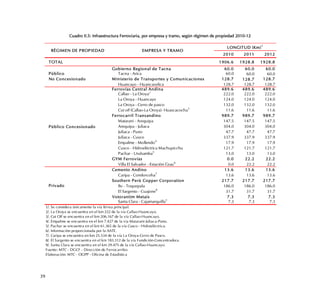

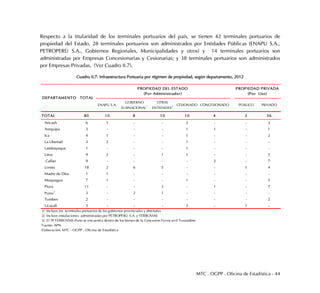

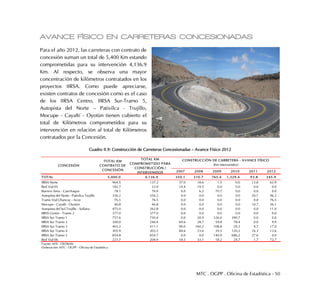

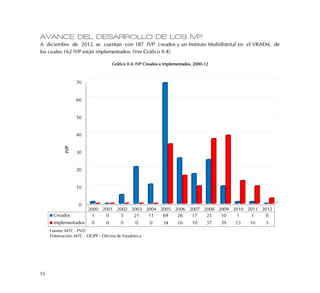

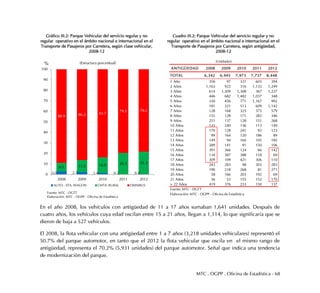

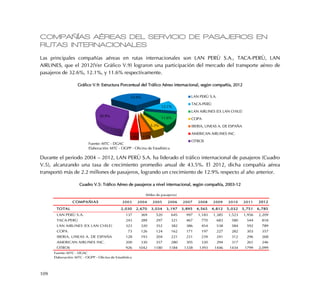

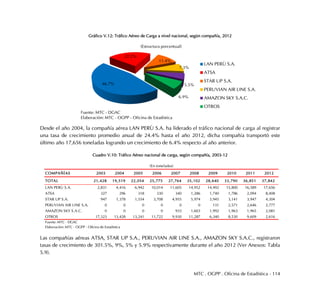

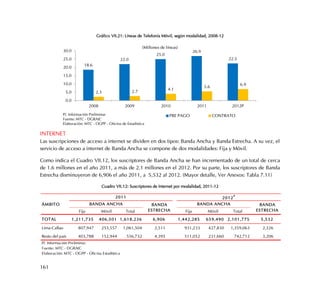

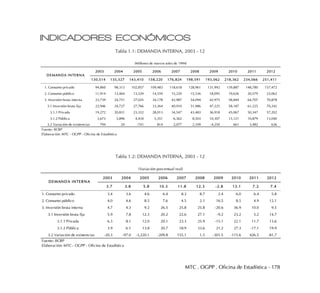

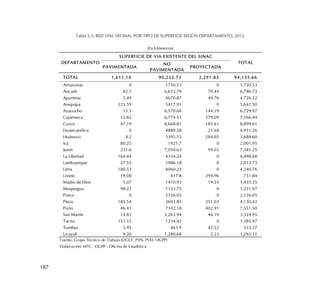

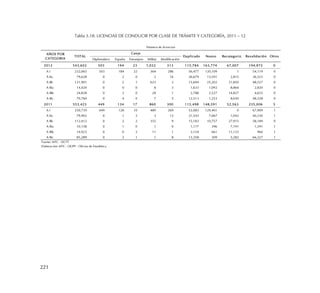

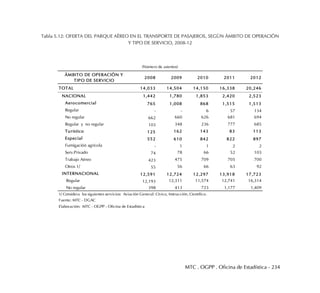

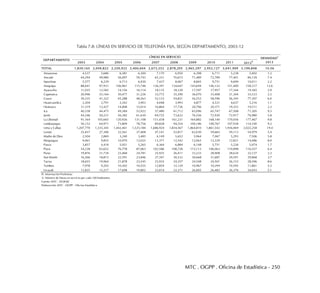

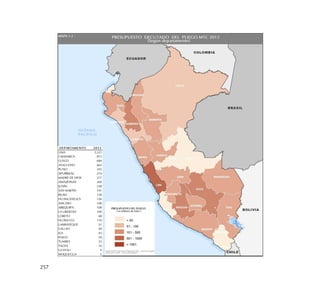

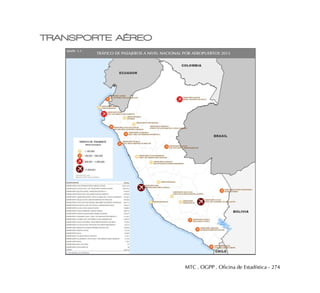

El PBI peruano creció 6.3% en 2012. Los sectores Transportes y Comunicaciones crecieron 6.8% y 10.4% respectivamente. El PBI del sector Transportes tuvo un crecimiento promedio anual de 6.3% durante 2003-2012 y de 6.8% en 2012, impulsado por la demanda interna.

![Informe logistica colombiana[1]](https://cdn.slidesharecdn.com/ss_thumbnails/informelogisticacolombiana1-100530202424-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Informe logistica colombiana[1] 2](https://cdn.slidesharecdn.com/ss_thumbnails/informelogisticacolombiana1-2-100529231517-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Programa modular eppi[1]](https://cdn.slidesharecdn.com/ss_thumbnails/programamodulareppi1-160619212737-thumbnail.jpg?width=640&height=640&fit=bounds)