Instituto de EducaciónSuperior

Privado “José Santos Chocano”

Docente: Espinoza Flores Angela Elizabeth

IV CICLO DE ADMINISTRACION DE

NEGOCIOS INTERNACIONALES

ASPECTOS PREVIOS AL REGIMEN DE IMPORTACIONES

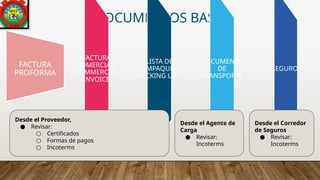

3 FLUJOS OPROCESOS

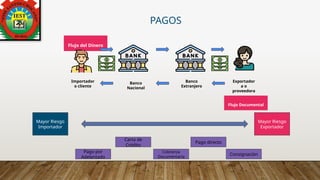

Pagos

Aduane

ro

Logístic

o

Importación

4.

8 pasos aseguir para importar

3

Embarque de

origen

Puerto

Destino

1

Proveedor

2

Agente aduana

6

Transporte a

Destino Final

7

Almacén

cliente

8

Regreso

contenedor

Aduana

2

Agente de carga

5

Transporte Terrestre

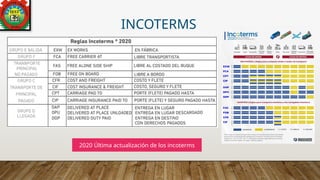

● Brasil(Curitiba): 9 días

● Uruguay (Montevideo): 6 días

● Paraguay (Asunción): 8 días

● Argentina (Bs As): 4 días

● Perú (Lima): 5 días

Tiempos de tránsitos

Transporte

El transporte terrestre cuenta con una limitante

geográfica, ya que su uso se encuentra condicionado

para las importaciones provenientes de países vecinos.

Flete

El cálculo de flete terrestre se realizará

multiplicando el valor base cobrado por la

compañía de transporte por la cantidad de

toneladas o M3 (el que sea mayor).

Considerar tiempos como estimados, desde Ciudad de

Origen a Santiago de Chile, ingresando por paso los

Libertadores.

10.

Transporte Aéreo

● Siemprepara una importación

aérea es recomendable

considerar unos 5 días de

tránsito desde la salida hasta

el arribo.

Tiempos de tránsitos

Transporte

El transporte aéreo no tiene ninguna limitante

geográfica para el envío de carga a cualquier parte del

mundo, no obstante, el tamaño de los envíos sí es

limitado (muy inferior al transporte marítimo). Es un

medio de transporte caro, sin embargo, por rapidez y

velocidad de desplazamiento, es muy conveniente.

Flete

En el caso del flete aéreo se cobrará por kg

(kilogramo) o por kv (Kilo volumétrico).

● El kilo volumen se obtendrá

multiplicando los M3 x 167, que es la

constante utilizada en el transporte

aéreo.

● Además debemos sumar los gastos

adicionales.

11.

Transporte Marítimo

● China(Shanghai): 40 días

● India (Nhava Sheva): 50 días

● Alemania (Hamburgo): 32 días

● Holanda (Rotterdam): 32 días

● USA (Nueva York) : 38 días

● USA (Los Angeles) : 30 días

● México (Manzanillo): 18 días

● Colombia (Buenaventura): 14 días

● Perú (Callao): 5 días

Tiempos de tránsitos

Transporte

El transporte marítimo es sin duda el medio de

transporte más importante en el Comercio Exterior. Si

bien no tiene la velocidad del transporte aéreo, su

capacidad de mover grandes volúmenes de carga es

incomparable.

Las importaciones marítimas la podemos realizar de 2

maneras:

● Carga FCL, contenedor completo.

● Carga LCL, carga consolidada (solo una parte del

contenedor).

Flete

Al igual que en los casos anteriores, en flete

marítimo (carga LCL) debemos tener las

medidas y peso de la carga.

Las medidas expresadas en M3 y el peso en

Toneladas.

Considerar tiempos como estimados, desde Puerto de

Origen a Puerto de San Antonio, Chile.

12.

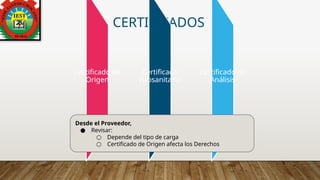

TIPOS DE PÓLIZASDE SEGURO

Póliza Flat

(abierta)

Póliza de

Responsabilida

d Máxima

Póliza flotante

por

Certificados

Revisar con un Corredor de Seguros

● Incoterms debe considerar desde el Incoterms de compra

● La más usada es por certificado

13.

Estimación de Cálculode la Prima de las pólizas flotantes

La prima del seguro es un porcentaje que se aplicará al Valor Asegurado.

● El porcentaje variará dependiendo de la compañía aseguradora, el tipo de

mercancía, la cantidad de embarques que realice el asegurado, etc.

● El valor asegurado está compuesto por el valor FOB del producto + el flete

Internacional + un porcentaje, normalmente un 10%, es decir, el valor CFR +

10%.

● El 10% adicional se aplica para cubrir todos los gastos que no están incluidos en el

valor CFR, por ejemplo, agencia de aduana, gastos portuarios en destino, etc.

Derechos e IVA

Porregla general, las importaciones están afectas a pago de

impuestos:

● Derecho ad valorem (6%) sobre su valor aduanero (costo de la

mercancía + prima del seguro + valor del flete Internacional).

● Pago del IVA (19%) sobre la base imponible (valor aduanero +

el derecho ad valorem).

16.

Derechos casos especiales

●Mercancías usadas: Recargo adicional de derechos ad valorem

equivalente al 50% de los mismos, además de los tributos a los

que están afectas, según su naturaleza.

● TLC: En otras ocasiones, las mercancías están afectas a

derechos específicos o rebajas, de acuerdo a los rangos que en

cada caso se establecen.

Se debe contar con un TLC entre países y acreditar el

beneficio mediante Certificado de Origen.

17.

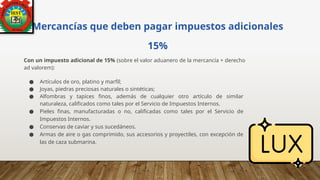

Mercancías que debenpagar impuestos adicionales

15%

Con un impuesto adicional de 15% (sobre el valor aduanero de la mercancía + derecho

ad valorem):

● Artículos de oro, platino y marfil;

● Joyas, piedras preciosas naturales o sintéticas;

● Alfombras y tapices finos, además de cualquier otro artículo de similar

naturaleza, calificados como tales por el Servicio de Impuestos Internos.

● Pieles finas, manufacturadas o no, calificadas como tales por el Servicio de

Impuestos Internos.

● Conservas de caviar y sus sucedáneos.

● Armas de aire o gas comprimido, sus accesorios y proyectiles, con excepción de

las de caza submarina.

18.

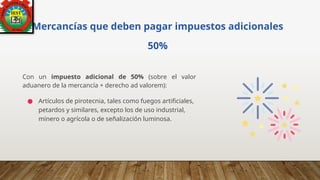

Mercancías que debenpagar impuestos adicionales

50%

Con un impuesto adicional de 50% (sobre el valor

aduanero de la mercancía + derecho ad valorem):

● Artículos de pirotecnia, tales como fuegos artificiales,

petardos y similares, excepto los de uso industrial,

minero o agrícola o de señalización luminosa.

19.

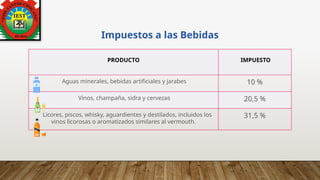

Impuestos a lasBebidas

PRODUCTO IMPUESTO

Aguas minerales, bebidas artificiales y jarabes 10 %

Vinos, champaña, sidra y cervezas 20,5 %

Licores, piscos, whisky, aguardientes y destilados, incluidos los

vinos licorosas o aromatizados similares al vermouth.

31,5 %

20.

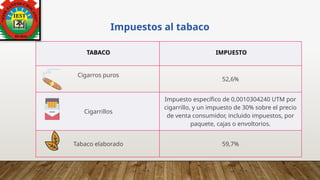

Impuestos al tabaco

TABACOIMPUESTO

Cigarros puros

52,6%

Cigarrillos

Impuesto específico de 0,0010304240 UTM por

cigarrillo, y un impuesto de 30% sobre el precio

de venta consumidor, incluido impuestos, por

paquete, cajas o envoltorios.

Tabaco elaborado 59,7%

PAGO ANTICIPADO

Esta modalidadgarantiza el cobro antes del envío. Es

una de las más comunes, ya que es prácticamente la más

segura para el vendedor.

Pros Contras

Importador Mínimos Riesgo de no recibir el envío, riesgo de que las mercancías estén

dañadas o no sean las especificadas, cashflow desfavorable

Exportador El pago se asegura antes

del envío, se evita el riesgo

de no pago

Riesgo de perder competitividad de negocio frente a sus

competidores si este es el único medio de pago internacional

aceptado

23.

CARTA DE CRÉDITO

●Para reducir el riesgo de impago, otra de las formas

más habituales es solicitar este documento al

comprador.

● Lo emite el banco y garantiza que se pagará a

tiempo.

Pros Contras

Importador Garantía de que la mercancía se envía antes del pago, el vendedor

tiene la obligación de cumplir las condiciones acordadas

Dependencia del

vendedor para que envíe

las mercancías

especificadas

Exportador Garantía de solvencia del comprador internacional antes del envío de

las mercancías, el comprador tiene la obligación de cumplir las

condiciones acordadas, en el caso de que algo vaya mal, el pago queda

asegurado por el banco del comprador, riesgo muy bajo

Mínimos

24.

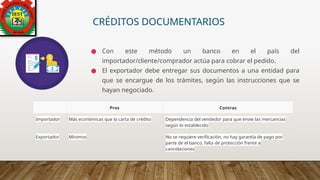

CRÉDITOS DOCUMENTARIOS

● Coneste método un banco en el país del

importador/cliente/comprador actúa para cobrar el pedido.

● El exportador debe entregar sus documentos a una entidad para

que se encargue de los trámites, según las instrucciones que se

hayan negociado.

Pros Contras

Importador Más económicas que la carta de crédito Dependencia del vendedor para que envíe las mercancías

según lo establecido

Exportador Mínimos No se requiere verificación, no hay garantía de pago por

parte de el banco, falta de protección frente a

cancelaciones

25.

PAGO DIRECTO -CONTRA FACTURA

● En este caso, la empresa se compromete a enviar sus

productos al cliente y debe emitir una factura.

● En general, cuentan con un periodo de crédito, por ejemplo, 30

días desde la fecha del documento. Esta modalidad depende

mucho de la confianza y de la buena relación de los socios.

Pros Contras

Importador Recepción de las mercancías antes del

pago, cashflow positivo

Dependencia del vendedor para que envíe las

mercancías especificadas

Exportador Mínimos Puede atraer clientes en mercados competitivos,

alto riesgo de impago

26.

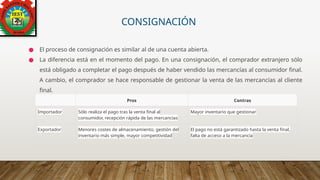

CONSIGNACIÓN

● El procesode consignación es similar al de una cuenta abierta.

● La diferencia está en el momento del pago. En una consignación, el comprador extranjero sólo

está obligado a completar el pago después de haber vendido las mercancías al consumidor final.

A cambio, el comprador se hace responsable de gestionar la venta de las mercancías al cliente

final.

Pros Contras

Importador Sólo realiza el pago tras la venta final al

consumidor, recepción rápida de las mercancías

Mayor inventario que gestionar

Exportador Menores costes de almacenamiento, gestión del

inventario más simple, mayor competitividad

El pago no está garantizado hasta la venta final,

falta de acceso a la mercancía

ACTIVIDAD EN CLASE:

1-Realizar ejemplos reales de: Criterios a usar en los siguientes

tipos de contrato (Negociacion)

-CARTA CREDITO

- CREDITO DOCUMENTARIO.

- PAGO DIRECTO.

- CONSIGNATARIO.

![Requisito importar modificada[1]](https://cdn.slidesharecdn.com/ss_thumbnails/requisitoimportarmodificada1-100924193301-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)