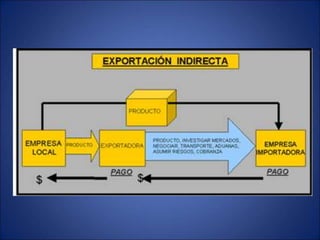

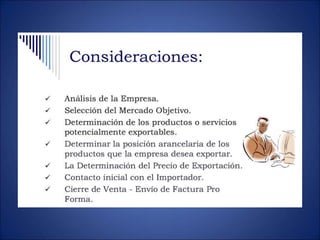

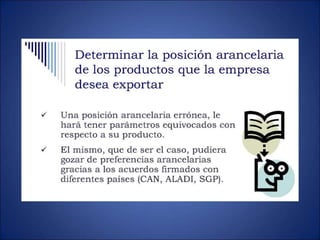

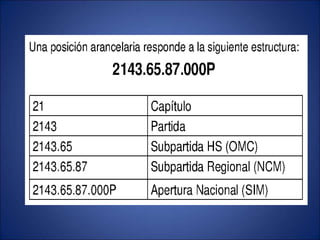

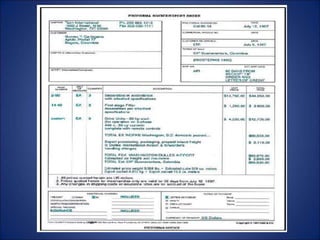

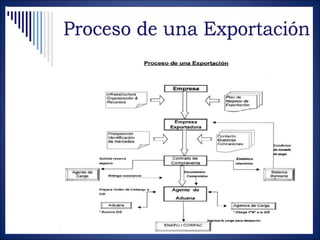

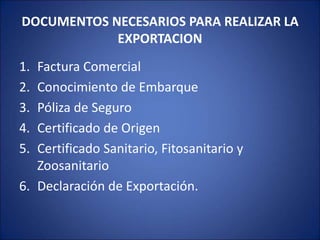

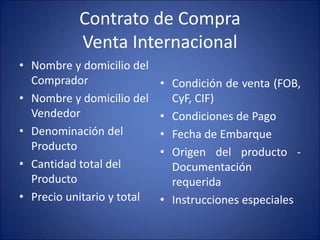

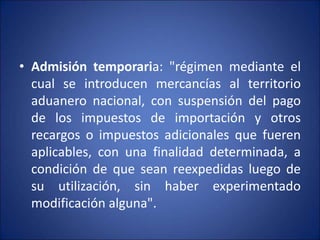

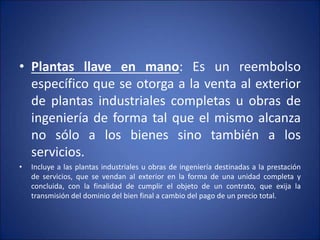

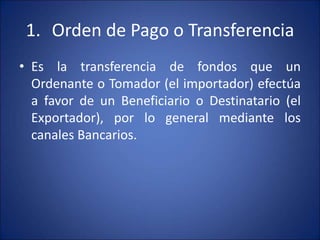

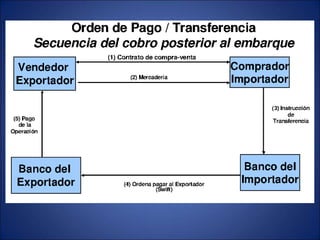

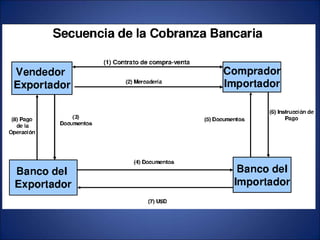

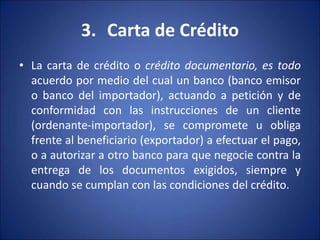

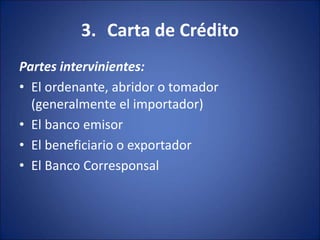

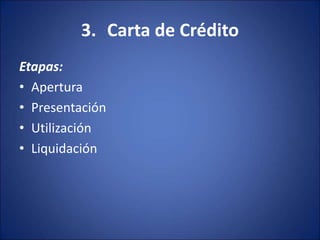

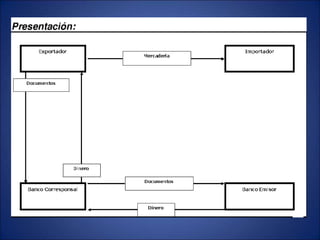

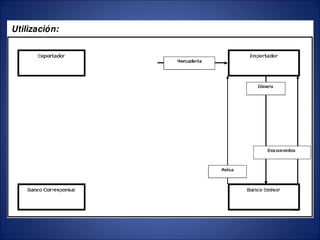

El documento detalla las técnicas de exportación, incluyendo la exportación directa e indirecta, y explica la clasificación arancelaria necesaria para identificar requisitos y costos asociados a la exportación. Además, especifica la documentación requerida para exportar y los distintos medios de pago internacionales, como transferencias, cobranza bancaria y cartas de crédito, junto con sus ventajas y desventajas. También se abordan modalidades de cotización y promoción a las exportaciones, como admisión temporal y el sistema generalizado de preferencias.

![Medios de pago_de_comercio_internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagodecomerciointernacional1-101129214414-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)