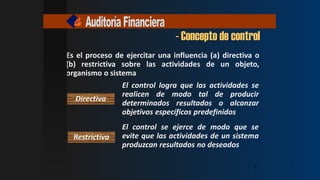

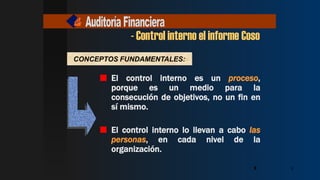

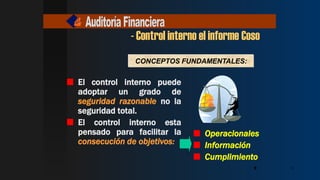

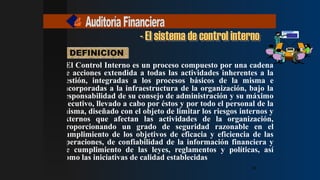

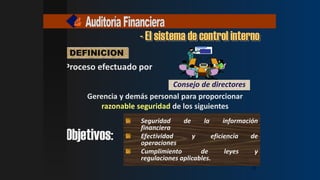

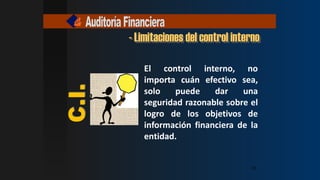

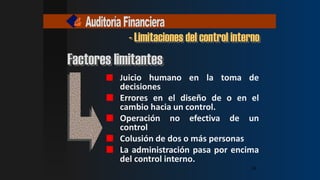

El documento aborda los sistemas de control interno, su importancia en la gestión organizacional, y destaca el comité COSO como un referente clave en el desarrollo de normas y definiciones. Se enfatiza que el control interno es un proceso continuo que busca asegurar la eficacia y eficiencia operativa, la confiabilidad de la información financiera y el cumplimiento normativo. Además, señala que, a pesar de su efectividad, el control interno tiene limitaciones inherentes que deben ser consideradas.

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)