Descargado 873 veces

El documento aborda la importancia del control interno en las organizaciones, destacando su papel en la salvaguarda de activos, la fiabilidad de registros contables y la eficacia operativa. Se describen objetivos de evaluación del control interno, tipos y modelos, así como metodologías para su evaluación, como cuestionarios y flujogramas. Además, se menciona el marco COSO para establecer un enfoque estructurado en la evaluación y gestión de riesgos.

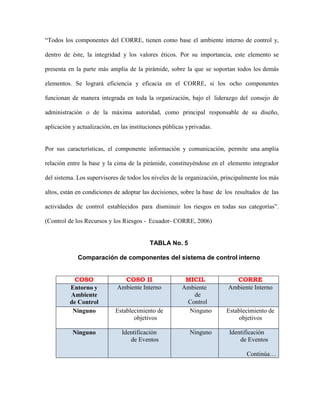

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)