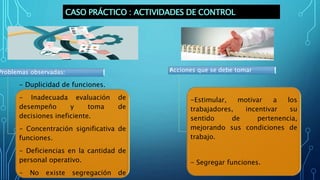

Este caso práctico describe una situación en el departamento de informática de un banco donde existe una sola persona encargada de realizar todas las actividades relacionadas a sistemas. Esto genera un alto riesgo debido a la concentración y dependencia en una sola persona. Los usuarios se quejan de atrasos e insatisfacción con los resultados. La administración es consciente de la deficiencia pero se niega a contratar más personal para el departamento.

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![analisis y evaluacion de ctrl int. (coso)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasanalisisyevaluaciondectrlint-coso1-110430132149-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)