CONTENIDO

RIESGO

DETERMINACIÓNDE RIESGO

EN LA AUDITORÍA

Identificar el Riesgo

Tipo de Riesgo

Probabilidad de

ocurrencia

Nivel de impacto

Matriz de Riesgo

NORMA 2120

2

3.

RIESGO

Riesgo esla posibilidad que ocurra un

acontecimiento que tenga un impacto en

el alcance de los objetivos.

La probabilidad es el riesgo que existe en

todo momento por la cual se genera la

posibilidad de que un auditor emita una

información errada por el hecho de no

haber detectado errores o faltas

significativas.

3

4.

DETERMINACIÓN DEL RIESGO

ENLA AUDITORIA

El enfoque de auditoría (determinación de la naturaleza, oportunidad

y alcance de los procedimientos de auditoría a aplicar) estaría

relacionado estrechamente con la evaluación del riesgo que realiza el

auditor, e implicará buscar la combinación adecuada entre pruebas

de cumplimiento y pruebas de validación o sustantivas a fin de

obtener evidencias de auditoría.

4

5.

DETERMINACIÓN DEL RIESGO

ENLA AUDITORIA

Para determinar el riesgo en la Auditoria:

Identificar el Riesgo

Tipo de Riesgo

Probabilidad de ocurrencia

Nivel de impacto

Matriz de Riesgo

5

6.

IDENTIFICACIÓN Y

VALORACIÓN DELRIESGO

Identificar los riesgos a

través del proceso de

conocimiento de la entidad

Valorar los riesgos

identificados

Relacionar los riesgos

identificados con posibles

incorrecciones en las

afirmaciones

Considerar la probabilidad

de que existan

incorrecciones. 6

7.

TIPO DE RIESGO

RIESGOINHERENTE

Se da por la inexistencia de

control sobre un proceso,

es decir propio de la

actividad

7

Es aquel que existe y se propicia por la

falta de control de las actividades, es

decir, los controles implementados no

son suficientes o no le hacen el debido

seguimiento para su buena

funcionalidad.

RIESGO DE CONTROL

Es aquel que se asume por parte del grupo auditor que en su

revisión no detecten deficiencias en el Sistema de control interno.

RIESGO DE DETECCIÓN

8.

PROBABILIDAD DE

OCURRENCIA

La posibilidadde

ocurrencia del riesgo

puede ser medida con

criterios de frecuencia.

8

Frecuente

(Alto)

Moderado

(Medio)

Poco

Frecuente

(Bajo)

9.

NIVEL DE IMPACTO

Serefiere a los efectos

negativos que puede

causar el riesgo al

momento de

Materializarse.

9

Significativo

(Alto)

Moderado

(Medio)

Insignificante

(Bajo)

10.

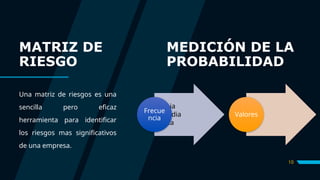

MATRIZ DE

RIESGO

10

• Baja

•Media

• Alta

Frecue

ncia

• 1

• 2

• 3

Valores

Una matriz de riesgos es una

sencilla pero eficaz

herramienta para identificar

los riesgos mas significativos

de una empresa.

MEDICIÓN DE LA

PROBABILIDAD

11.

MR - FASESDE

ELABORACIÓN

11

Objetivos

estratégicos del

negocio

Identificación

de Riesgos

Probabilidad de

ocurrencia

Evaluación de

controles

internos

Riesgo Neto o

Residual

Decisiones

sobre el riesgo

neto

Factores de

riesgo

12.

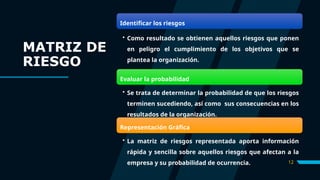

MATRIZ DE

RIESGO

12

Identificar losriesgos

• Como resultado se obtienen aquellos riesgos que ponen

en peligro el cumplimiento de los objetivos que se

plantea la organización.

Evaluar la probabilidad

• Se trata de determinar la probabilidad de que los riesgos

terminen sucediendo, así como sus consecuencias en los

resultados de la organización.

Representación Gráfica

• La matriz de riesgos representada aporta información

rápida y sencilla sobre aquellos riesgos que afectan a la

empresa y su probabilidad de ocurrencia.

13.

13

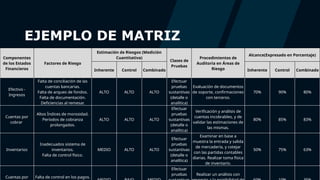

EJEMPLO DE MATRIZ

Componentes

delos Estados

Financieros

Factores de Riesgo

Estimación de Riesgos (Medición

Cuantitativa)

Clases de

Pruebas

Procedimientos de

Auditoría en Áreas de

Riesgo

Alcance(Expresado en Porcentaje)

Inherente Control Combinado Inherente Control Combinado

Efectivo -

Ingresos

Falta de conciliación de las

cuentas bancarias.

Falta de arqueo de fondos.

Falta de documentación.

Deficiencias al remesar.

ALTO ALTO ALTO

Efectuar

pruebas

sustantivas

(detalle o

analítica)

Evaluación de documentos

de soporte, confirmaciones

con terceros.

70% 90% 80%

Cuentas por

cobrar

Altos Índices de morosidad.

Períodos de cobranza

prolongados.

ALTO ALTO ALTO

Efectuar

pruebas

sustantivas

(detalle o

analítica)

Verificación y análisis de

cuentas incobrables, y de

validar las estimaciones de

las mismas.

80% 85% 83%

Inventarios

Inadecuados sistema de

inventarios.

Falta de control físico.

MEDIO ALTO ALTO

Efectuar

pruebas

sustantivas

(detalle o

analítica)

Examinar en base a

muestra la entrada y salida

de mercadería, y cotejar

con las partidas contables

diarias. Realizar toma física

de inventario.

50% 75% 63%

Cuentas por Falta de control en los pagos.

Efectuar

pruebas Realizar un análisis con

14.

14

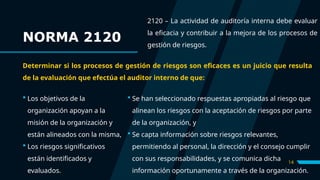

Los objetivosde la

organización apoyan a la

misión de la organización y

están alineados con la misma,

Los riesgos significativos

están identificados y

evaluados.

Se han seleccionado respuestas apropiadas al riesgo que

alinean los riesgos con la aceptación de riesgos por parte

de la organización, y

Se capta información sobre riesgos relevantes,

permitiendo al personal, la dirección y el consejo cumplir

con sus responsabilidades, y se comunica dicha

información oportunamente a través de la organización.

NORMA 2120

2120 – La actividad de auditoría interna debe evaluar

la eficacia y contribuir a la mejora de los procesos de

gestión de riesgos.

Determinar si los procesos de gestión de riesgos son eficaces es un juicio que resulta

de la evaluación que efectúa el auditor interno de que:

15.

15

La actividadde auditoría interna reúne la

información necesaria para soportar esta

evaluación mediante múltiples trabajos de

auditoría. El resultado de estos trabajos,

observado de forma conjunta, proporciona un

entendimiento de los procesos de gestión de

riesgos de la organización y su eficacia.

Los procesos de gestión de riesgos

son vigilados mediante actividades

de administración continuas,

evaluaciones por separado, o

ambas.

NORMA 2120

16.

16

Logro delos objetivos

estratégicos de la organización,

Fiabilidad de integridad de la

información financiera y

operativa,

Eficacia y eficiencia de las

operaciones y programas,

Protección de activos, y

Cumplimiento de leyes,

regulaciones, políticas,

procedimientos y contratos.

NORMA 2120.A.1 - A.2

2120.A1 – La actividad de auditoría interna debe evaluar las exposiciones al riesgo

referidas a gobierno, operaciones y sistemas de información de la organización, con

relación a lo siguiente:

2120.A2 – La actividad de auditoría interna debe evaluar la posibilidad de

ocurrencia de fraude y cómo la organización maneja gestiona el riesgo de fraude.

17.

17

2120.C1 –Durante los trabajos de

consultoría, los auditores internos deben

considerar el riesgo compatible con los

objetivos del trabajo y estar alertas a la

existencia de otros riesgos significativos.

2120.C2 – Los auditores internos deben

incorporar los conocimientos del riesgo

obtenidos de los trabajos de consultoría

en su evaluación de los procesos de

gestión de riesgos de la organización.

NORMA 2120. C1 – C2 – C3

2120.C3 – Cuando ayudan a la dirección a establecer o mejorar los procesos de gestión

de riesgos, los auditores internos deben abstenerse de asumir cualquier

responsabilidad propia de la dirección, como es la gestión de riesgos.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)