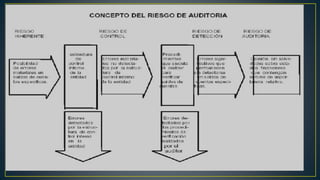

El documento discute diferentes tipos de riesgos que enfrenta un auditor, incluyendo riesgo inherente, riesgo de control, y riesgo de detección. El riesgo inherente depende de factores internos de la empresa que pueden conducir a errores en los estados financieros. El riesgo de control depende de la efectividad de los sistemas de control interno de la empresa. Y el riesgo de detección está relacionado con los procedimientos de auditoría y la posibilidad de que el auditor no detecte errores. Además,