Descargado 13 veces

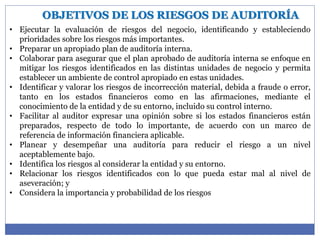

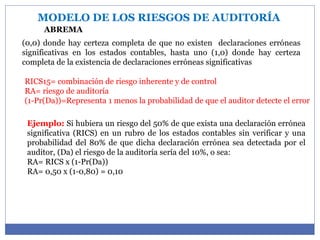

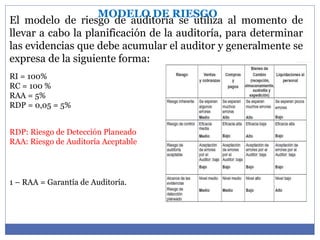

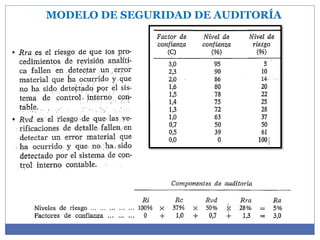

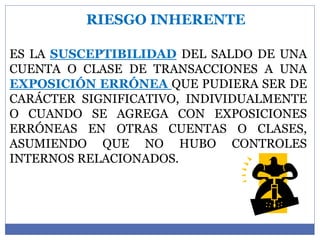

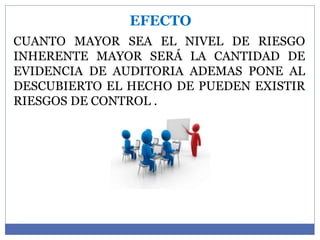

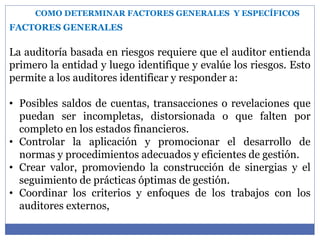

El documento describe los conceptos de riesgo de auditoría, objetivos de los riesgos de auditoría, modelo de riesgos de auditoría, riesgo inherente, riesgo de control y riesgo de detección. Explica que el riesgo de auditoría es el riesgo de que los estados financieros contengan errores no detectados, y que los modelos de riesgo se usan para determinar la evidencia de auditoría requerida. También define los diferentes tipos de riesgos y factores que deben considerarse para evaluarlos.

![Celebramos%2520 las%2520vacaciones%2520en%2520el%2520invierno%5b1%5d[1]](https://cdn.slidesharecdn.com/ss_thumbnails/celebramos2520las2520vacaciones2520en2520el2520invierno5b15d1-120110064020-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)