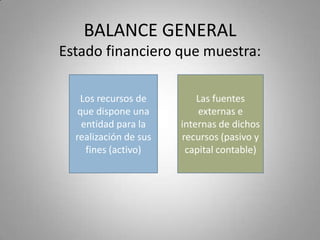

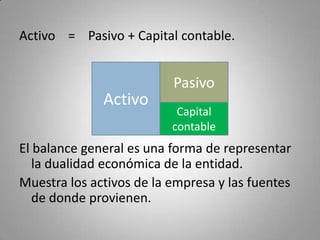

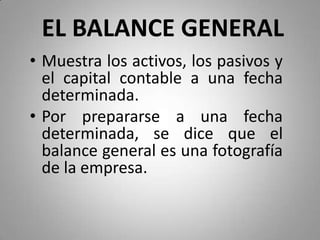

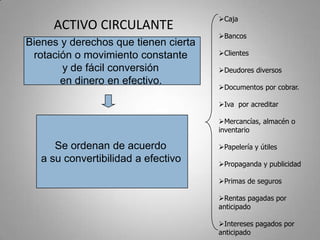

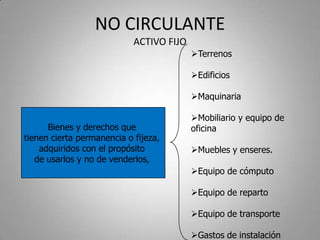

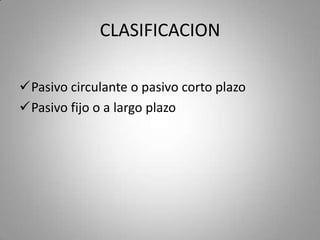

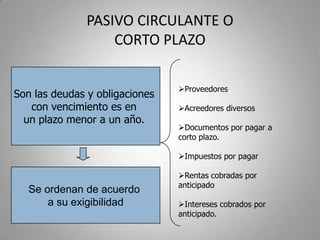

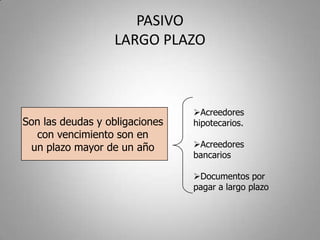

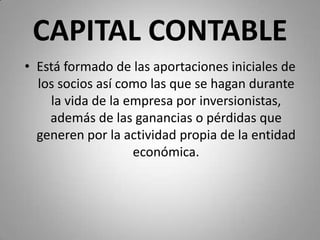

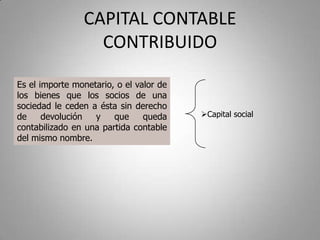

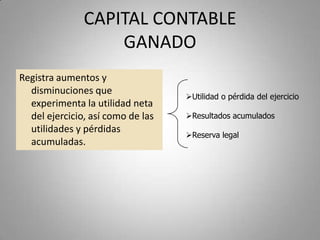

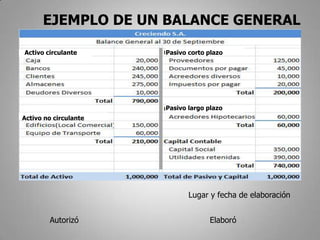

El documento define un balance general como un estado financiero que muestra los recursos (activo) de los que dispone una entidad y las fuentes (pasivo y capital contable) de dichos recursos a una fecha determinada. Explica que el balance general consta de tres secciones principales - activo, pasivo y capital contable - y describe brevemente cada sección y sus clasificaciones más importantes como activo circulante, activo no circulante, pasivo circulante, pasivo no circulante, capital contable contribuido y capital contable ganado.