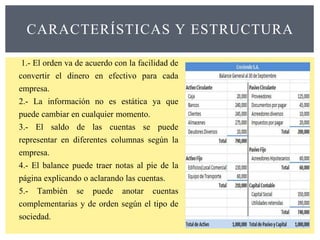

El documento define el balance general como un estado financiero que muestra los activos, pasivos y capital de una empresa en una fecha determinada. Detalla que los activos son los bienes y derechos de la empresa, los pasivos son sus deudas, y la diferencia entre ambos es el capital. También explica que el balance general debe elaborarse de acuerdo a las leyes y normas contables vigentes.