Descargado 27 veces

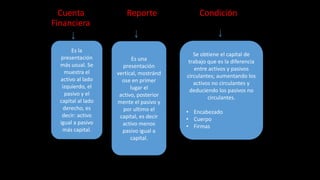

El documento presenta la información sobre el balance general. El balance general muestra la situación financiera de una entidad a una fecha determinada, revelando los activos, pasivos y capital contable. Incluye las partes de un balance general como el encabezado, cuerpo y firmas, y define conceptos clave como activo, pasivo y capital contable.