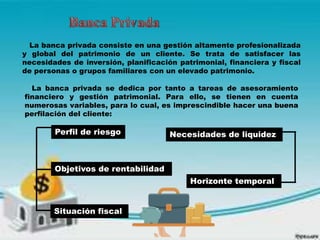

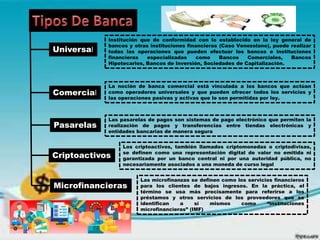

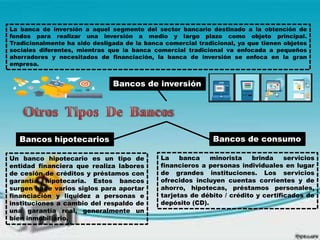

El documento habla sobre los diferentes tipos de bancos, incluyendo bancos públicos, bancos privados, bancos universales, bancos comerciales, bancos de inversión, bancos hipotecarios, bancos minoristas, pasarelas de pagos, criptoactivos y microfinancieras. Explica las características y funciones principales de cada uno.

![La banca pública es la banca que opera al servicio del gobierno vía

instituciones en propiedad pública a través de los políticos intervencionistas que

los representan. Los bancos públicos pueden existir a todos los niveles, desde

nivel local a regional o nacional e incluso internacional. Cualquier organismo

gubernamental que pueda satisfacer las necesidades bancarias locales pueden,

en teoría, crear una institución financiera.

La banca pública se distingue de la banca privada en que sus acciones son

motivadas para el gobierno. Bancos privados, por el contrario, buscan en general

beneficios a corto plazo para los accionistas y para mejorar los servicios y

productos ofrecidos a los consumidores. Los bancos públicos son capaces de

reducir los impuestos dentro de sus [jurisdicciones], porque sus beneficios son

devueltas al fondo general de la entidad pública](https://image.slidesharecdn.com/bancapublicayprivada-201117211930/85/Banca-publica-y-privada-2-320.jpg)