Descargar como PDF, PPTX

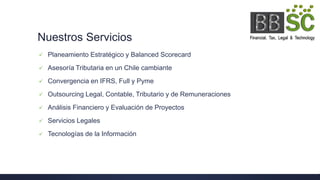

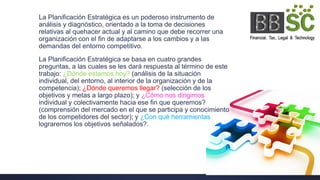

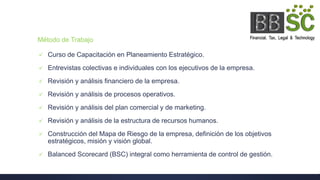

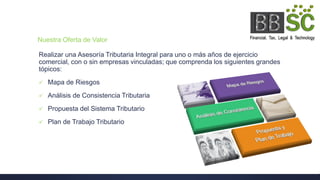

Best Business Solutions Consulting S.P.A. se dedica a asesorar empresas desde 1998 en diversas áreas como planeamiento estratégico, tributación y tecnologías de la información, buscando maximizar resultados empresariales en armonía con el entorno. Ofrecen servicios integrales de consultoría enfocados en adaptarse a cambios legales y normativos, como la reforma tributaria y la convergencia a IFRS. Su metodología incluye capacitación, análisis financieros y la creación de herramientas estratégicas como el balanced scorecard.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)