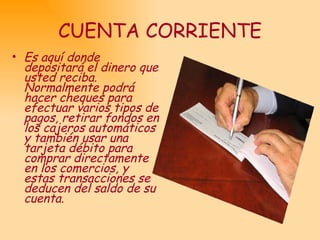

El documento presenta los principales productos y servicios de captación de un banco. Estos incluyen cuentas de ahorro, cuentas corrientes, certificados de depósito a término fijo (CDT) y certificados de ahorro a término (DAT). Las cuentas de ahorro permiten a los clientes ganar intereses sobre sus depósitos y acceder a su dinero de forma flexible. Las cuentas corrientes permiten realizar pagos y transacciones a través de cheques y tarjetas débito. Los CDT y DAT son

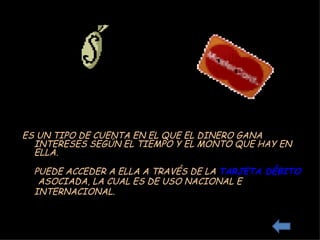

![APTACIÓN Es captar o recolectar dinero de las personas u organizaciones. Este dinero, dependiendo del tipo de cuenta que tenga una persona, (cuenta de ahorros, cuenta corriente, certificados de depósito a termino fijo [CDT], etc.), gana unos intereses (intereses de captación).](https://image.slidesharecdn.com/productos-de-captacion-1228252558359692-8/85/CAPTACION-4-320.jpg)

![Captacion[1][1] 2003](https://cdn.slidesharecdn.com/ss_thumbnails/captacion112003-1228329611912291-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Captacion[1][1] 2003](https://cdn.slidesharecdn.com/ss_thumbnails/captacion11-2003-1227126775802861-9-thumbnail.jpg?width=640&height=640&fit=bounds)