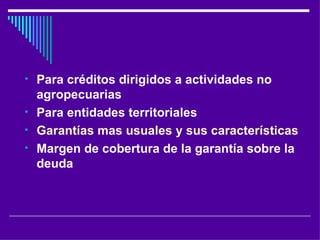

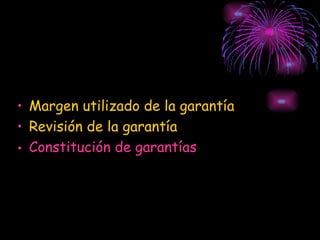

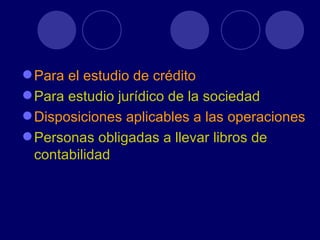

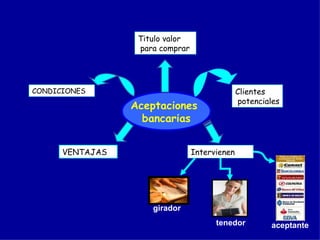

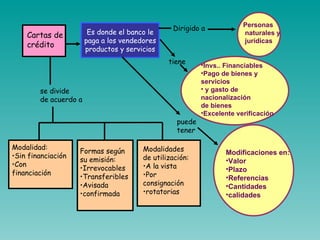

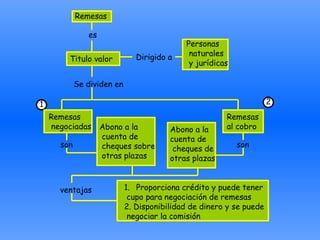

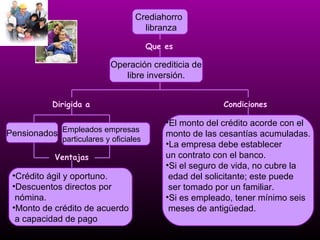

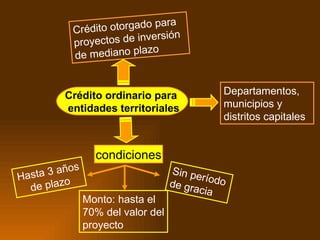

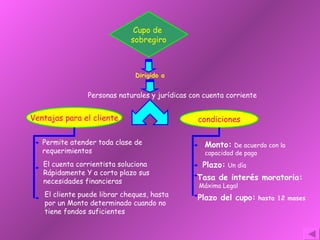

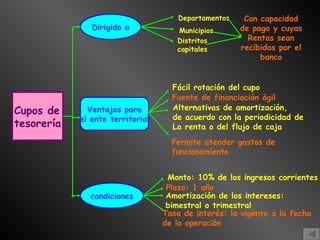

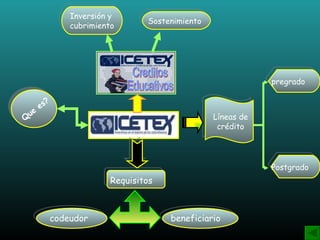

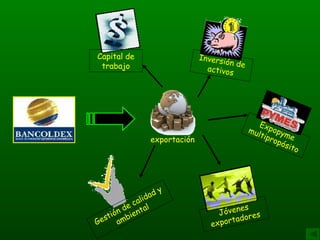

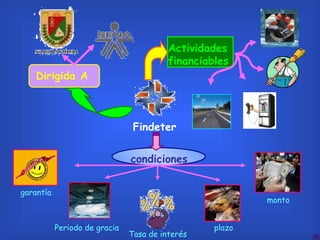

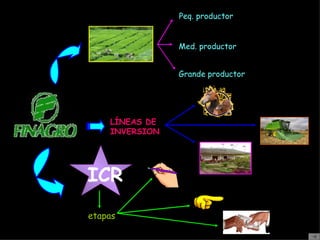

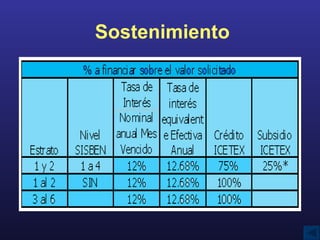

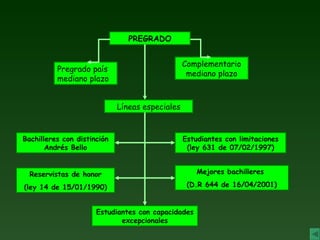

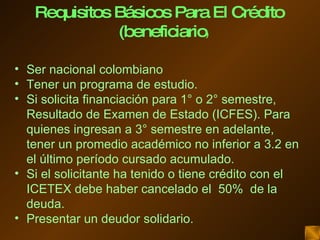

El documento habla sobre diferentes tipos de líneas de crédito que ofrece una entidad bancaria. Menciona líneas como cupos de sobregiro, cupos de tesorería, cupos de crédito, crédito ahorradores, crédito educativo, entre otros. También describe los requisitos, condiciones financieras y sujetos de crédito de cada una de estas líneas.

![Cr%C3%A9dito O..[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/crc3a9ditoo11-1227127533373869-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Portafolio De Productos Y Servicios Present[1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeproductosyserviciospresent1-1228168867701974-8-thumbnail.jpg?width=640&height=640&fit=bounds)