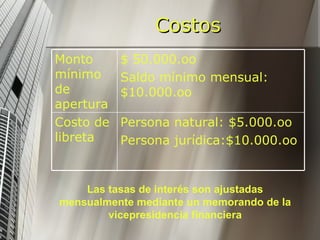

El documento describe diferentes tipos de cuentas bancarias como cuenta corriente, cuenta de ahorro, CDT y tarjetas de crédito. Explica los requisitos, características y costos de cada una. También define diferentes tipos de interés como interés simple, interés compuesto e interés mora y cómo se calculan.

![Portafolio De Productos Y Servicios Present[1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeproductosyserviciospresent1-1228168867701974-8-thumbnail.jpg?width=640&height=640&fit=bounds)

![Portafolio De Servicios[1][1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeservicios111-091022113701-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)