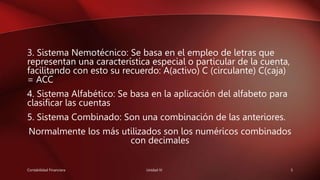

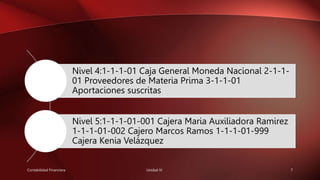

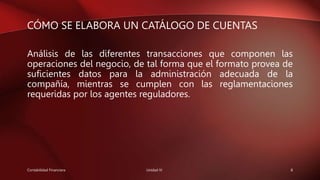

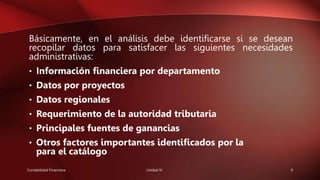

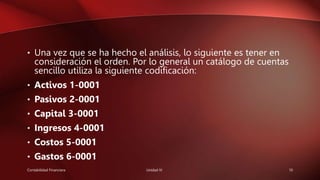

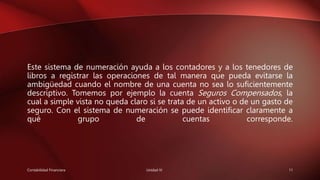

El documento describe los objetivos y clasificaciones de un catálogo de cuentas contables. Explica que un catálogo de cuentas es la base del sistema contable y sirve para elaborar estados financieros y presupuestos. Describe los diferentes sistemas de clasificación de cuentas como decimal, numérico, nemotécnico y alfabético.