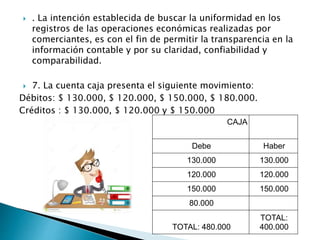

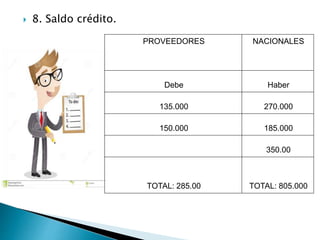

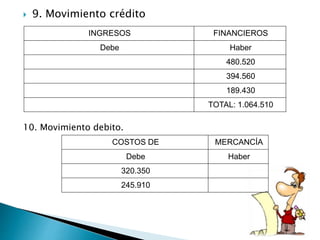

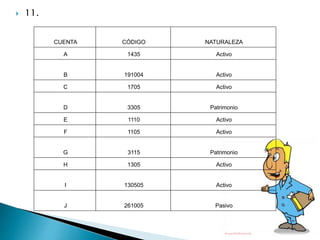

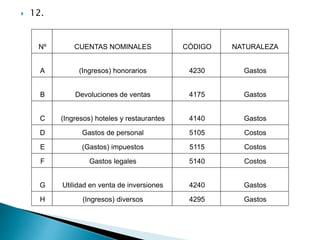

El documento describe el plan único de cuentas, que busca uniformidad en los registros contables de las empresas para permitir transparencia e información clara y comparable. Explica que las cuentas se clasifican en reales, nominales y de orden según su naturaleza, y cómo se codifican y estructuran en el plan de cuentas. También resume los principios básicos de contabilidad como causación, período contable, moneda funcional y el ciclo contable.