Descargar como PDF, PPTX

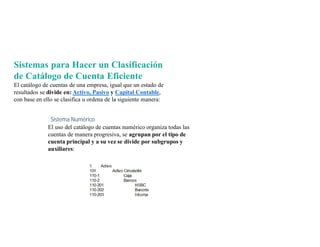

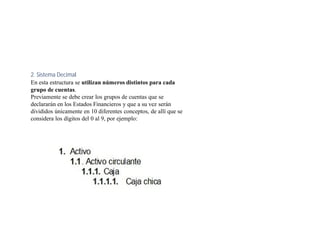

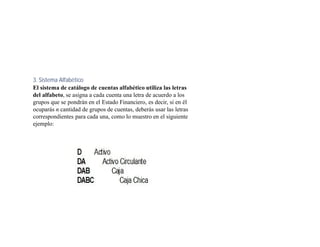

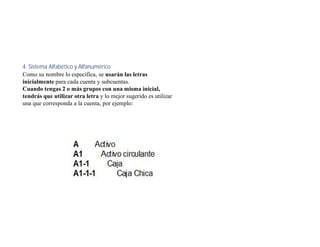

El documento presenta información sobre los catálogos de cuentas contables que deben utilizar las empresas para registrar sus transacciones financieras. Explica que un catálogo de cuentas es un documento que clasifica las cuentas en grupos como activos, pasivos, capital, ingresos, costos y gastos para ordenar los movimientos financieros de la empresa. También describe los pasos para elaborar un catálogo de cuentas e incluye un ejemplo de la estructura y codificación numérica que puede utilizarse.