Descargado 17 veces

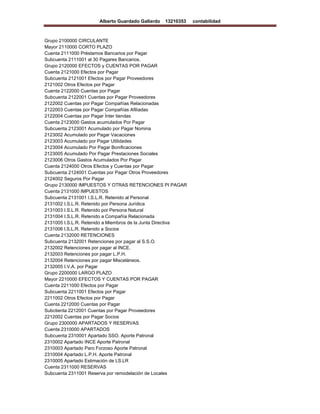

El documento habla sobre el catálogo de cuentas que una empresa debe establecer para organizar y clasificar sistemáticamente todas las cuentas utilizadas en su contabilidad. Explica que el catálogo debe asignar números a cada cuenta de forma ordenada y puede tener una clasificación decimal. También menciona que las cuentas se clasifican principalmente en cuentas de balance y de resultados, y por la naturaleza de su saldo entre deudor y acreedor.