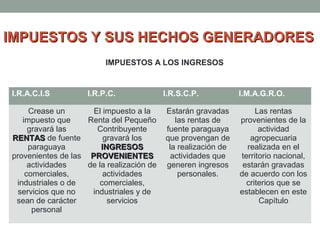

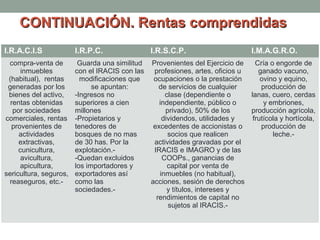

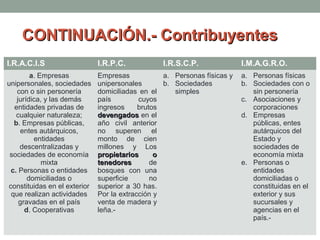

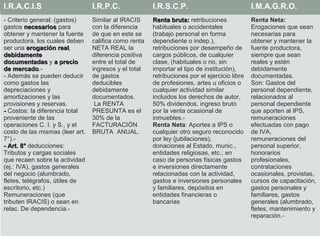

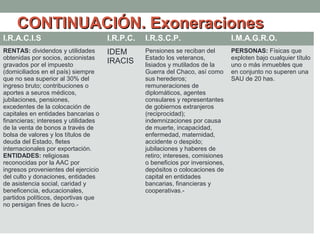

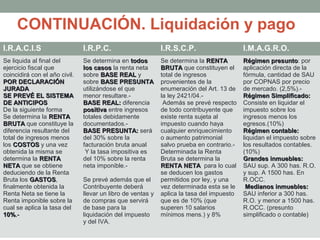

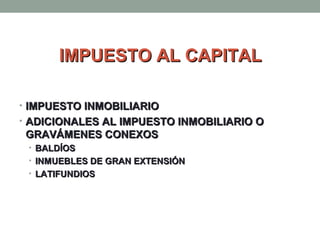

El documento detalla los diferentes impuestos en Paraguay, incluyendo el impuesto a la renta, que grava las rentas de fuente paraguaya generadas por actividades comerciales, industriales y agropecuarias. También menciona los criterios para determinar la renta neta y bruta, así como las deducciones y exoneraciones aplicables. Se describe la liquidación y el pago de impuestos, detallando tasas para diferentes categorías de ingresos y bienes inmuebles.