Descargado 139 veces

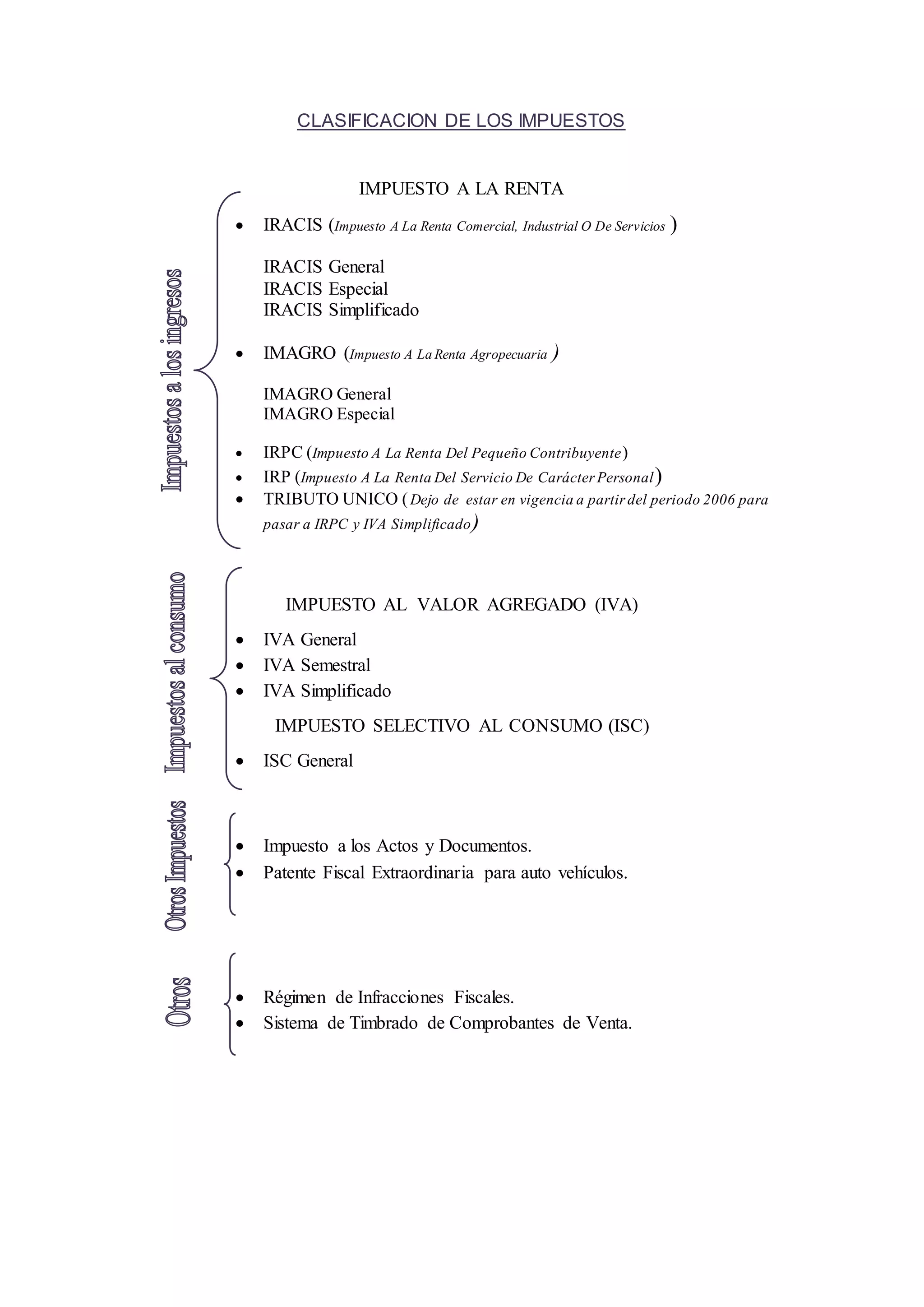

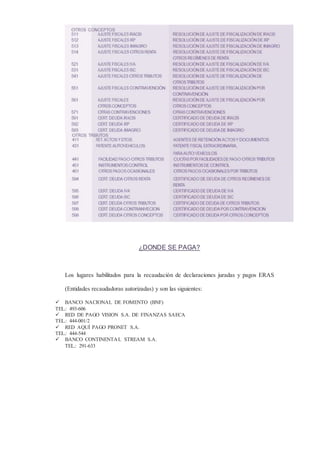

El documento detalla la clasificación de impuestos en Paraguay, incluyendo el Impuesto a la Renta (IRACIS, IMAGRO, IRPC, IRP), el Impuesto al Valor Agregado (IVA) y el Impuesto Selectivo al Consumo (ISC). Describe los contribuyentes, exenciones y fechas de pago, así como los procedimientos necesarios para el cumplimiento de las obligaciones fiscales. Además, se especifican las tasas impositivas y las condiciones bajo las cuales se aplican o se eximen ciertos impuestos.

![tarea 3-macroeconomía-2022-3-LC03DA[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/tarea3-macroeconoma-2022-3-lc03da1-221115221240-5d162b0e-thumbnail.jpg?width=640&height=640&fit=bounds)