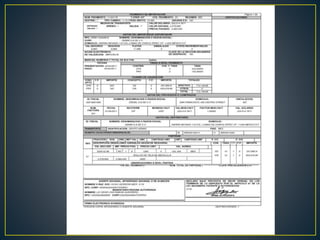

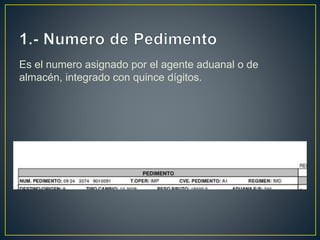

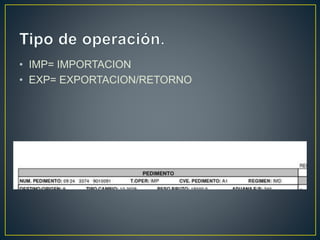

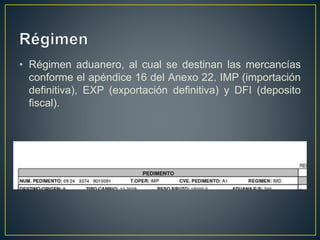

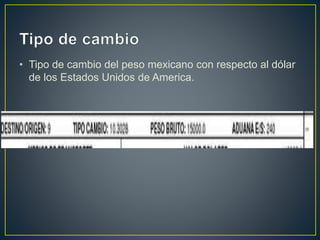

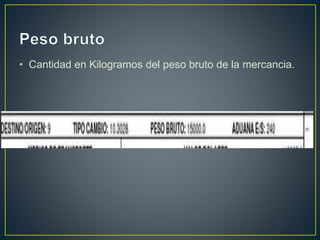

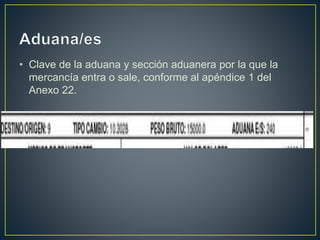

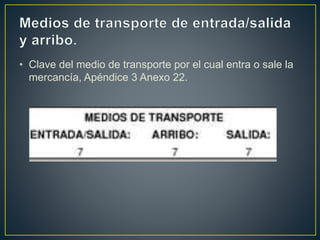

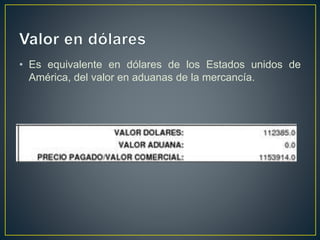

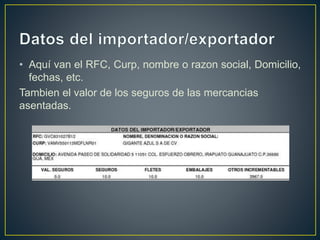

El documento describe los elementos clave de un pedimento de importación o exportación mexicano. Estos incluyen información sobre el destino de las mercancías, el régimen aduanero aplicable, los códigos de importación/exportación, la clave arancelaria, el peso bruto, la aduana por la cual entra o sale la mercancía, el medio de transporte, el valor en dólares estadounidenses y los detalles del importador/exportador como RFC, nombre y domicilio. El pedimento también incluye secciones para pagos, certificaciones y