Descargar como PDF, PPTX

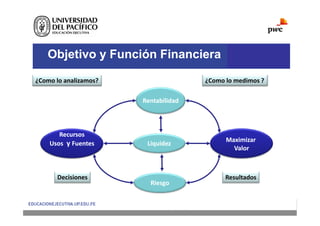

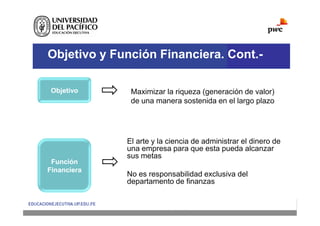

Este documento presenta conceptos básicos sobre finanzas de proyectos en asociaciones público privadas. Explica objetivos y funciones financieras, así como conceptos clave como costo de capital, valor presente, tasa interna de retorno e índice de rentabilidad. También cubre decisiones de financiamiento, tipos de bonos y participantes en la emisión de bonos. Por último, brinda antecedentes históricos sobre el uso de concesiones y financiamiento de proyectos a lo largo de los siglos.