Descargado 610 veces

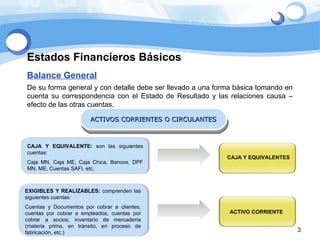

El documento presenta una introducción a los modelos financieros básicos como la administración del flujo de efectivo, estados financieros simplificados como el balance general y estado de resultados, y ratios financieros comunes. Explica conceptos como capital de trabajo, rotación de inventario y cuentas por cobrar/pagar, así como activos y pasivos diferidos.